Como escribí en la segunda parte de esta entrega, existe una estrecha relación entre la cuenta corriente y el ahorro externo (proveniente del resto del mundo), que tiene como contrapartida una entrada de capitales provenientes del exterior.

También señalé que, en conjunción con el ahorro interno (de los residentes del país), el ahorro externo determina el monto del ahorro total bruto disponible para el financiamiento del gasto de inversión (formación bruta de capital fijo). En esta ocasión exploro la relación entre estas tres variables: el ahorro interno de los residentes del país, el ahorro externo y el financiamiento de la inversión fija bruta.

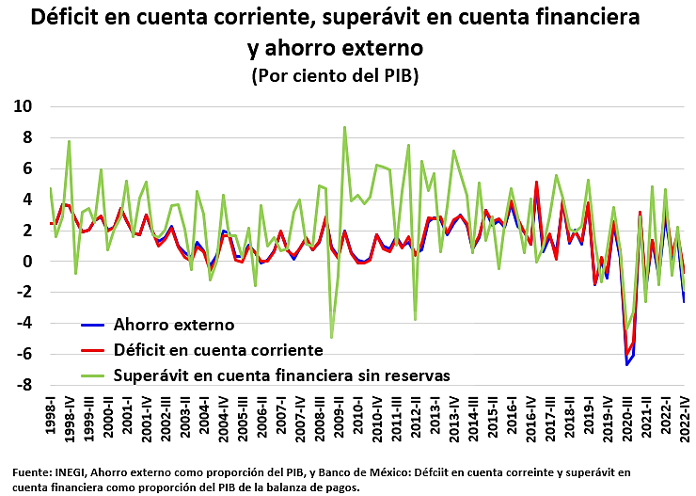

Con base en la contabilidad de cuentas nacionales y los rubros de la balanza de pagos, el siguiente gráfico destaca la estrecha relación que existe entre el ahorro externo que reporta el Instituto Nacional de Estadística Geografía e Informática (INEGI), el déficit en la cuenta corriente y el superávit en la cuenta financiera sin variación de la reserva internacional bruta que divulga el Banco de México en las estadísticas de la balanza de pagos. Las tres series en el gráfico son reportadas por ambas instituciones como porcentajes del Producto Interno Bruto (PIB).

Efectivamente se aprecia que el ahorro externo que capta la economía nacional es prácticamente equivalente al saldo deficitario de la cuenta corriente, el cual a su vez es financiado por entradas de capitales provenientes del exterior. Las discrepancias entre las dos primeras y el superávit en la cuenta financiera sin reservas se atribuyen totalmente a la discrepancia estadística del rubro de errores y omisiones.

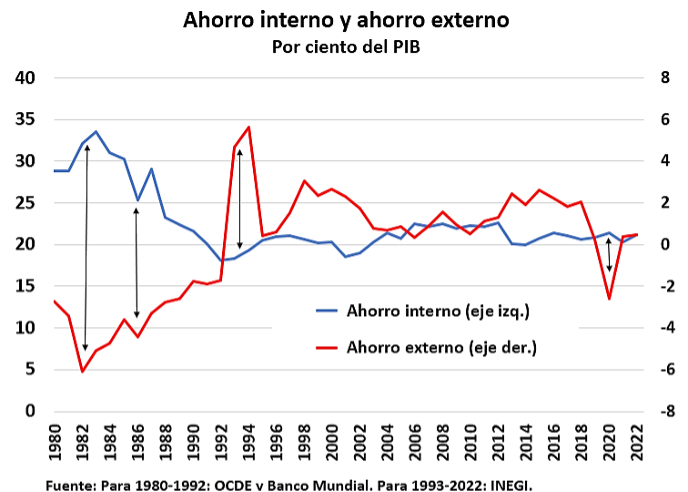

Sin embargo, para los propósitos de esta nota, es de especial relevancia considerar un periodo más largo para ilustrar la composición del ahorro total entre el ahorro interno de los residentes del país y el ahorro externo y sus implicaciones para el financiamiento de la inversión fija bruta.

Para tal efecto eché mano de las estadísticas que presentan la Organización económica para el Desarrollo Económico (OCDE) y el Banco Mundial. En el gráfico siguiente se advierte una relación inversa que existe entre el ahorro interno y el ahorro externo. Esto refleja que en una economías abierta, cuando el ahorro interno disminuye, el país tiende a recurrir al ahorro externo como un complemento para financiar la inversión. De igual manera, si el ahorro interno es mayor, el país tenderá a recurrir menos al ahorro externo.

La evidencia empírica sobre la relación entre estas dos variables sugiere que cuando el país recurre al ahorro externo, este tiende a desplazar parcialmente al ahorro interno debido a que un mayor ahorro externo contribuye a consumir e invertir más.

A partir de los años 70's la economía mexicana padeció crisis recurrentes que fueron precedidas por un elevado endeudamiento externo de los sectores público (1982) o privado (1994). En estas crisis, la excesiva dependencia del ahorro externo (endeudamiento) se convirtió en una vulnerabilidad en las cuentas externas. La insostenibilidad de los déficit en cuenta corriente a que ello dio lugar se manifestó en una interrupción abrupta del financiamiento proveniente del exterior.

El ajuste macroeconómico requerido para restablecer el equilibrio interno y externo dio lugar a severas contracciones de la actividad económica y el empleo. Dado que en estas crisis el régimen cambiario consistía en un tipo de cambio fijo o administrado, la interrupción del financiamiento externo también propició la insostenibilidad del tipo de cambio con la consecuente depreciación de la moneda nacional, el repunte de la inflación y de las tasas de interés nominales y reales.

A partir de la adopción del régimen de tipo de cambio flexible en 1995, el tipo de cambio ha permitido absorber los choques externos y facilitar un ajuste ordenado de la economía. Además, las políticas macroeconómicas se sustentaron en una política monetaria orientada a procurar un entorno de inflación baja y estable, apoyada por manejo prudente de las finanzas públicas. Asimismo, la economía se benefició de los efectos del Tratado de Libre Comercio de América del Norte (TLCAN) que detonó un aumento importante de la captación de inversión extranjera directa y de la exportaciones mexicanas, efectos que fueron reforzados por la adopción de reformas estructurales de primera y segunda generación que promovieron una economía más competitiva y una asignación más eficiente de los recursos.

Todo lo anterior hizo posible que la economía mexicana dependiera en menor medida del ahorro externo y sorteara con éxito los efectos de la crisis asiática (1997), las crisis de Brasil y Rusia (1998), la caída de los precios del petróleo y el colapso de la burbuja NASDAQ (2000) y los efectos de la crisis financiera global de 2008-2009 y la volatilidad derivada del retiro del estímulo monetario de en Estados Unidos en 2014 y, más recientemente, los efectos de la Pandemia COVID (2020).

Por cierto, a partir de la crisis financiera global prevaleció un entorno de tasas de interés internacionales extraordinariamente a bajas, la cual llegó a su fin como resultado del repunte de la inflación global a raíz de la pandemia y los aumentos de las tasas de interés de los banco centrales. Es por lo anterior, que las políticas monetaria y fiscal y las reformas estructurales emprendidas a partir de 1995 (incluidas la desregulación de las tasas de interés, el fortalecimiento de las medidas regulatorias para fortalecer resiliencia del sector bancario dotándolo de mayor liquidez y capitalización) han permitido mantener un entorno de relativa estabilidad macroeconómica y financiera y un tipo de cambio relativamente estable.

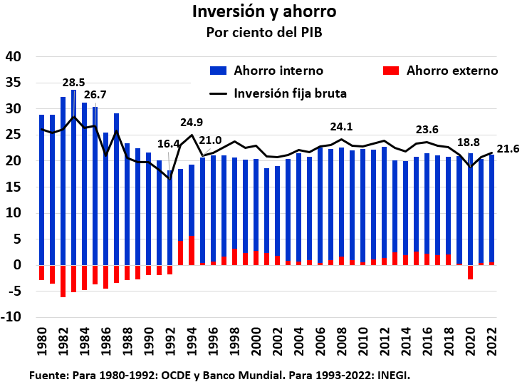

Ahora, bien, como se comentó anteriormente, el ahorro interno y externo se complementan para contar con los recursos necesarios para financiar la inversión fija bruta en el país. En el siguiente gráfico se muestra cómo el ahorro interno y externo han contribuído al financiamiento de la inversión fija bruta (las variables están expresadas como proporción del producto interno bruto).

Antes de la crisis de la deuda de 1982 la inversión fija bruta mostró una alza sorprendente. Ello se debió al mayor ahorro interno derivado del auge petrolero que permitió sostener un alto nivel de inversión, a pesar de la contribución negativa del ahorro externo. El ahorro externo fue negativo por los elevados ingresos petroleros, los cuales más que compensaron el alto endeudamiento externo del sector público. Esta crisis se volvió insostenible con el colapso de los precios del petróleo a partir del segundo semestre de 1981 y el aumento de las tasas de interés que elevó el servicio del alto endeudamiento público. La crisis de la deuda de 1982 ocasionó una fuerte contracción de la inversión fija bruta, la cual fue resultado de un descenso del ahorro interno que se extendió hasta 1992. En este último año, la inversión fija bruta fue de sólo 16.4% del PIB. Entre 1982 y 1992 tuvo lugar un severo ajuste macroeconómico conocido como la famosa “década perdida”.

Gracias a la expectativa de la entrada en vigor del TLCAN en 1993, la inversión mostró una recuperación importante (24.9% del PIB en 1993). El ahorro interno retomó su tendencia ascendente (se incrementó en 4 puntos porcentuales del PIB) y las oportunidades de inversión que desató el tratado comercial permitieron complementar al ahora creciente ahorro interno con un mayor ahorro externo el cual superó 5% del PIB en 1994. Este ahorro externo no sólo consistió en un aumento importante de la inversión extranjera directa, sino también de entradas de capitales privados a corto plazo (los llamados capitales especulativos o golondrinos).

La dependencia del ahorro externo de estos capitales de corto plazo volvió a convertirse en una vulnerabilidad de las cuentas externas. Los eventos políticos de 1994 provocaron una salida masiva de capitales y un ataque especulativo de enormes proporciones que desembocaron en la crisis económico-financiera-cambiaria de 1994-1995. Sin embargo, las medidas adoptadas en respuesta a esta crisis permitieron restablecer la confianza y recuperar relativamente rápido un mayor tasa de inversión y un elevado crecimiento económico.

En el año 2000, la economía mexicana mostró un crecimiento de 7%. Desafortunadamente, la caída de los precios del petróleo en 2001 y el colapso bursátil en Estados Unidos, interrumpieron este crecimiento. Adicionalmente, los beneficios del TLCAN y otras reformas estructurales se fueron agotando, y desde 2020 el país ha enfrentado enormes dificultades para retomar una senda de crecimiento sostenido y vigoroso, a pesar de que la tasa de inversión se mantuvo en niveles relativamente elevados superiores al 20% del PIB hasta 2018.

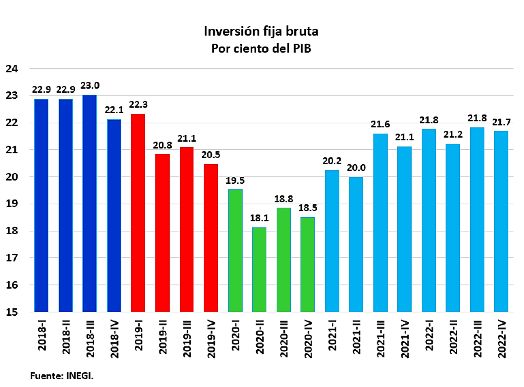

En el gráfico siguiente, es posible apreciar que, si bien las políticas económicas de la presente administración se han beneficiado de la solidez de los fundamentos macroeconómicos y reformas estructurales heredados de administraciones anteriores, a partir del 2019 la inversión ha descendido significativamente como proporción del producto: desde 23.8% del PIB en el primer trimestre de 2019 a 20.5% durante 2019. El crecimiento anual del PIB pasó de 2.3% en 2018 a -0.1% en 2019.

La baja de la inversión se acentuó con la pandemia de COVID-19 alcanzando un mínimo de 18.1% en el segundo trimestre de 2020 y se mantuvo deprimida durante ese año. A partir de 2021, la inversión ha registrado una recuperación, pero es aún insuficiente para recuperar los niveles observados en 2018. Si a ello se agrega que la pandemia muy probablemente tuvo una efecto negativo sobre el potencial productivo de la economía en el largo plazo y que las políticas de la presente administración no han propiciado un clima de negocios favorable para la inversión productiva, las perspectivas de recuperación del crecimiento económico en el mediano y largo plazos no parecen ser muy alentadoras.

Al respecto, si bien para el presente año los organismos internacionales anticipan un crecimiento económico para México en 2023 de 2.5%, este crecimiento se ha venido sustentando en un mayor consumo y no en una recuperación sustantiva de la tasa de inversión. Los pronósticos de estos organismos para 2024 son de alrededor de 1.7% en el mejor de los casos. Hay varias razones por las que se podría esperar que así sea. Una de ellas es la expectativa de un menor crecimiento de nuestros principales socios comerciales. Sin embargo, debe ser claro que una recuperación económica apoyada en el gasto de consumo no es el mejor de los mundos.

Tampoco es previsible que, dado el reducido déficit en la cuenta corriente, el ahorro externo contribuya al financiamiento de un mayor nivel de inversión productiva. A pesar del mayor pago de interés al exterior, los ingresos por remesas han contribuido a que el déficit en la cuenta corriente (ahorro externo) se mantenga en niveles reducidos como proporción del producto.

Es razonable suponer que el grueso de estos ingresos por remesas se destina al gasto de consumo y, por ende, que poco contribuyen a financiar la inversión. Un dato interesante es que las remesas representan el 95.5% del déficit en la cuenta corriente, lo que da sostenibilidad al déficit en la cuenta corriente. El déficit en la cuenta corriente como proporción del PIB sería de 7.1% si no contáramos con los ingresos por remesas. Esto confirma que las remesas son ahorro externo que financia al déficit en la cuenta corriente y que, además, tienen la peculiaridad de que se destinan a un mayor consumo y desplazan en muy buena medida al ahorro interno y al monto de recursos disponibles para financiar un mayor gasto de inversión.

Esta observación no es un tema nada novedoso. Se remonta al intenso debate que sostuvieron J. M. Keynes y H. Johnson en la segunda mitad de la década de los 1930s sobre el llamado “problema de la transferencia”. En otras palabras, las remesas pueden ser interpretadas como una “entrada exógena y sostenida de capitales” de 3.5% del PIB que permite a los residentes del país financiar un mayor déficit en cuenta corriente de 7.1% del PIB que, en última instancia, es el resultado de un mayor consumo (menor ahorro interno) a costa de una menor inversión. Este es un aspecto estructural de nuestro sector externo que, en mi opinión, no debe pasar desapercibido si se desea aspirar a un mayor crecimiento económico sostenido en el largo plazo. ¿Benditas sean las remesas?

En mi próxima y última entrega, me concentraré en la relación entre las cuentas externas el país y el tipo de cambio.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).