La desinflación trunca

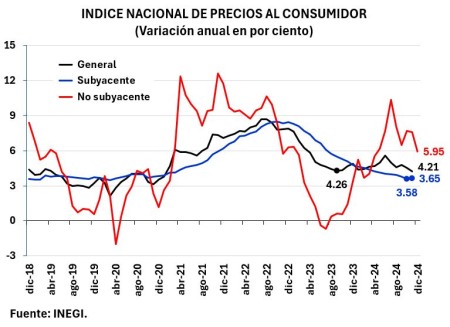

La inflación anual del INPC para el cierre de 2024 fue 4.21%, lo que representó su menor nivel desde que se ubicó por del límite superior del intervalo de variabilidad (4%).

Aunque esto es una buena noticia, conviene destacar que a partir del mínimo de 4.26% registrado en el octubre del año pasado, parece haberse estancado con altibajos que resultan en un promedio simple de 4.69%. Esta interrupción de la desinflación en meses recientes respecto del descenso observado a partir del máximo de 8.7% en octubre de 2022, se atribuye en buena medida al fuerte incremento de su componente no subyacente, el cual parece estarse revirtiendo. Al respecto llama la atención que, en este contexto, el Banco de México haya reducido en cuatro ocasiones consecutivas su tasa de interés de referencia entre agosto y diciembre del año pasado.

Como quiera que sea, la inflación general aún se encuentra por encima del límite superior del intervalo de variabilidad y muy por arriba de la meta de inflación de 3%. Conviene apuntar que los propios pronósticos del Banco de México anticipan que la convergencia a la meta de inflación de 3% ha seguido postergándose. En su último anuncio sobre la decisión de política monetaria el banco central pronostica que la meta de inflación se alcanzará hasta el tercer trimestre de 2026.

Según mi interpretación, estas decisiones se ha sustentado en el comportamiento favorable que había venido mostrando la inflación subyacente a tasa anual, la cual había mostrado 22 disminuciones consecutivas entre febrero de 2023 y noviembre del año pasado. Al respecto, en este espacio ya se había advertido que entre febrero y octubre de 2024 las disminuciones de la inflación subyacente anual se habían venido atenuando (ver el gráfico siguiente). Sin embargo, si bien este indicador mostró una disminución significativa en noviembre (a 3.58%) en relación con la disminuciones observadas a lo largo de ese periodo, en diciembre mostró una repunte a 3.65%. De nueva cuenta, este ligero repunte de la inflación subyacente anual sugiere que el Banco de México deberá ser cauteloso en su próxima decisión de política monetaria que se anunciará el 6 de febrero próximo.

Por otra parte, este comportamiento reciente de la inflación es preocupante si se considera que varios indicadores de la actividad productiva, de empleo y del gasto de consumo y de inversión, al igual que los indicadores coincidentes y adelantados que publicó recientemente el INEGI, apuntan en la dirección de que la economía nacional registró un debilitamiento significativo durante el último trimestre de 2024. Esto significa que, de no haber ocurrido este debilitamiento de la actividad económica, la inflación subyacente probablemente hubiere sido mayor que la observada.

De confirmarse un menor ritmo de actividad económica en el último trimestre de 2024 y su posible continuación en 2025, ello podría contribuir a paliar las presiones inflacionarias sobre el subíndice subyacente y a reducir la persistencia de la inflación de servicios. Sin embargo, habrá que actuar con cautela.

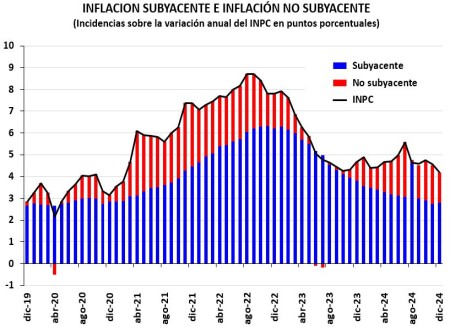

Las incidencias de la inflación subyacente y la inflación no subyacente

En agosto de 2024 el INEGI actualizó los ponderadores de los índices especiales de precios del INPC, lo cual no tiene nada de malo. Sin embargo, resulta sospechoso que, a partir de entonces, dejó de reportar las incidencias de las variaciones en los subíndices especiales sobre la inflación general a tasa anual del INPC (en el siguiente gráfico presento mi propio cálculo a partir de agosto de 2024 con los nuevos ponderadores).

Como ahí se aprecia, en los últimos meses el descenso a tasa anual de la inflación general se ha sustentado nuevamente en la disminución de la inflación no subyacente. En este sentido, la disminución de la inflación no muestra las características de una desinflación sostenible. Al parecer, el Banco de México le ha dado su debida importancia al componente subyacente, pero ello no debe significar ignorar las características del proceso desinflacionario, como son la persistencia de la inflación de los servicios, la depreciación del peso durante el último año, los incrementos al salario mínimo y el estímulo de los programas sociales al consumo agregado de los hogares, entre otros.

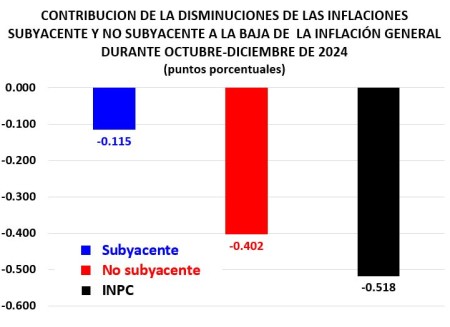

Tomando en cuenta la disminución de la inflación general anual en el periodo octubre-diciembre de 2024, su reducción ha sido modesta (0.518 puntos porcentuales). De esa reducción el 77.5% (0.402 puntos porcentuales) son explicados por el descenso reciente de la inflación no subyacente y, en menor medida, por la moderación de la baja de la inflación anual del componente subyacente (0.115 puntos porcentuales).

Otros indicadores alternativos de tendencia de mediano plazo de la inflación

Para evaluar con mayor claridad la tendencia de mediano plazo de la inflación (es decir, la inflación subyacente), la mayoría de los bancos centrales consideran el comportamiento de algunos indicadores alternativos de la tendencia de la inflación subyacente. Entre los más populares se encuentran los indicadores de “medias truncadas” propuestos por Bryan, Cecchetti y Wiggins en una serie de artículos [por ejemplo, véase , M. Bryan y S. Cecchetti “Measuring Core Inflation”, en G. Mankiw (editor), Monetary Policy, University of Chicago Press, pp. 195-219, Enero de 1993].

En el caso de México, el banco central calcula algunos indicadores especiales de esta naturaleza entre los que se encuentran (i) el Indicador de Media Truncada General, (ii) el Indicador de Media Truncada Subyacente y (iii) el Indicador Subyacente Fundamental [Para mayor detalle sobre estos indicadores pueden consultarse los recuadros analíticos correspondientes en los informes trimestrales [En particular: Recuadro 1 del Informe Trimestral Enero – Marzo 2015 (Mayo 2015), Recuadro 5 del Informe Trimestral Octubre – Diciembre 2017 (Febrero 2018), Recuadro 3 del Informe Trimestral Octubre - Diciembre 2019 (Febrero 2020)]

La inflación subyacente, la media truncada de la inflación subyacente y la inflación subyacente fundamental son indicadores económicos que miden la evolución de los precios en México. La inflación subyacente se refiere a la variación porcentual del Índice Nacional de Precios al Consumidor (INPC) del INEGI, excluyendo los precios de los productos agropecuarios, los precios de los energéticos y las tarifas fijadas (discrecionalmente) por el gobierno con lo que se pretende eliminar la volatilidad de los precios de los bienes básicos y energéticos para obtener una visión más clara de la tendencia de mediano plazo de la inflación.

Por otra parte, el indicador de la media truncada de la inflación subyacente es un indicador que considera un subconjunto de los genéricos que integran el subíndice subyacente del INEGI, excluyendo del cálculo de este subíndice los valores extremos (outliers, en inglés) para obtener una medida más estable y representativa de la tendencia inflacionaria (es decir, se calcula eliminando los valores más altos y los valores más bajos de la inflación subyacente y se calcula la media ponderada de los genéricos restantes).

Finalmente, la inflación subyacente fundamental se refiere también a un subconjunto de los genéricos que se obtiene excluyendo aquellos precios del subíndice de la inflación subyacente del INEGI que muestran una menor correlación con el ciclo económico. Esta medida está inspirada en el trabajo pionero de Blanchard y Quah (1989, “The Dynamic Effects of Aggregate Demand and Supply Disturbances” American Economic Review, Vol. 79, No. 4, pp. 655-673, septiembre), aunque la metodología de Banco de México es mucho menos sofisticada. En este sentido, la inflación subyacente fundamental es una aproximación a la presiones inflacionarias asociadas con el nivel de actividad económica y sobre las cuales la política monetaria efectivamente tiene una incidencia (excluyendo aquellas perturbaciones que pudieran estar vinculadas con choques de oferta transitorios no capturados en el subíndice no subyacente tradicional).

En resumen, la inflación subyacente, la media truncada de la inflación subyacente y la inflación subyacente fundamental son indicadores económicos que miden la evolución de los precios en México de diferentes maneras. Cada uno de estos indicadores tiene sus propias virtudes y limitaciones, pero no por ello deben ser ignorados para tener una visión más clara de la evolución general de los precios, su dinámica y las presiones inflacionarias.

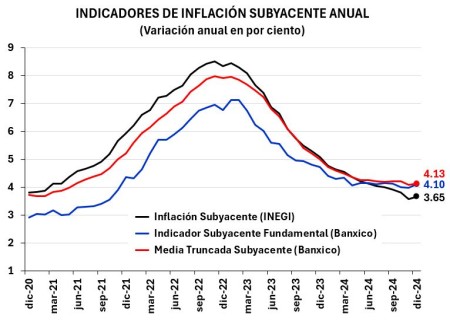

A partir de 2018, estos indicadores que elabora el Banco de México han mostrado un comportamiento diferenciado en los últimos meses sobre la tendencia de la inflación en el mediano plazo, como se muestra en el gráfico a continuación. Destaca que, en la segunda mitad de 2024, los indicadores a tasa anual de la inflación subyacente fundamental y de la inflación subyacente de media truncada se han mantenido relativamente estables. Este comportamiento contrasta con la desinflación que había venido mostrando recientemente el indicador tradicional de la inflación subyacente anual calculado con base en los datos del INEGI.

Con base en lo anterior, parece que el propio Banco de México ha sido omiso en el comportamiento de sus propios indicadores alternativos de inflación subyacente. A la luz del estancamiento de estos dos indicadores en el segundo semestre de 2024 en niveles superiores al 4%, la supuesta desinflación de la tendencia de mediano plazo de la inflación (3.65%) no parece ser lo suficientemente robusta, lo que arroja ciertas dudas sobre la conveniencia de haber reducido la tasa de referencia del banco central en sus últimas cuatros decisiones de política monetaria.

Idealmente, los tres indicadores comentados deberían presentar una tendencia a disminuir. De nueva cuenta, si a ello se agrega que en la última parte de 2024 varios indicadores muestran signos de una posible desaceleración en la actividad económica, sorprende que los indicadores de inflación subyacente fundamental y la media truncada de la inflación subyacente se hayan mantenido por encima de 4%, lo que posiblemente indica que las presiones inflacionarias probablemente se han exacerbado a pesar del debilitamiento que aparentemente está registrando la actividad económica. Me parece Banco de México no está prestando la debida atención a “Lo que dicen los Indicadores”, incluidos los que elabora el propio banco central.

Implicaciones de política monetaria

Por las consideraciones expuestas, el Banco de México debe ser cauteloso en su próxima decisión de política monetaria que tomará en los primeros días de febrero. Idealmente, convendría esperar a que tanto la inflación subyacente como su propias medidas alternativas de la tendencia de mediano plazo de la inflación muestren una evolución congruente con una clara tendencia desinflacionaria. De lo contrario, se corre el riesgo de que la inflación no sea sostenible. A este respecto, también conviene reiterar que el descenso observado en los últimos meses de la inflación general se ha sustentado nuevamente en la disminución de la inflación no subyacente.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).