La ansiedad de Banxico

Mañana jueves Banco de México dará a conocer su última decisión de política monetaria del año en curso. Según el anuncio del 9 de noviembre, la minuta correspondiente dada a conocer el 23 del mismo mes y la presentación del último Informe Trimestral del 29 de noviembre, se espera con toda certeza que la tasa de referencia del banco central se mantendrá en 11.25%. No habrá sorpresas.

Lo preocupante es la modificación en la guía prospectiva de la política monetaria. El 9 de noviembre la guía de mantener la tasa de interés de referencia de 11.25 por un “periodo prolongado”, pasó a mantener dicha tasa por “un cierto tiempo”. Esta modificación en la guía prospectiva no es trivial. Su propósito fue informar a los mercados que probablemente la primera reducción en la tasa de interés de su política monetaria ocurrirá con antelación a lo que han venido previendo la mayoría de los especialistas encuestados por el propio Banco de México y los encuestados por Citibanamex; es decir antes del segundo trimestre de 2024.

Lo anterior se confirma en una entrevista reciente de El Financiero con la gobernadora Victoria Rodríguez Ceja publicada el 13 de noviembre, pero también con las declaraciones del subgobernador Jonathan Heath en una entrevista en Imagen Radio el 27 de noviembre en la que señala que el banco central podría ajustar sus tasas de interés para febrero o marzo de 2024 si la inflación continúa cayendo, según reportó Reuters.

Posteriormente, el Banco de México divulgó el 8 de diciembre en X (Twitter) su nuevo calendario para 2024. Los primeros dos anuncios de política monetaria se darán a conocer el 8 de febrero y el 21 de marzo del próximo año. Todo parece indicar que al banco central tiene la intención de anunciar en los primeros días de febrero la primera reducción de su tasa de referencia de política monetaria.

Según explicó el subgobernador Heath, este ajuste es posible en la medida que se siga observando una disminución continua y gradual de las expectativas de inflación que permita mantener la tasa de interés real ex-ante de corto plazo en sus niveles actuales.

Las expectativas de inflación

El abatimiento de las expectativas de inflación es una condición necesaria para el éxito del proceso desinflacionario y la convergencia a un entorno de inflación baja y estable hacia el objetivo de inflación de 3%.

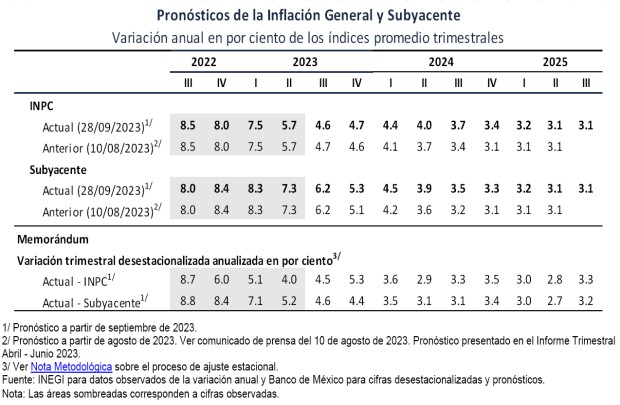

En la última encuesta de expectativas de Banco de México correspondiente al mes de noviembre la expectativa de inflación general para el cierre del año (diciembre de 2024) continuó disminuyendo, registrando una expectativa promedio de 4.57% (y una mediana de 4.54%). Sin embargo, las expectativa de cierre de año para la inflación subyacente continuaron mostrando un ligero incremento, con un promedio de 5.14% (y una mediana de 5.16%). Por lo que hace a las expectativas de inflación promedio para los próximos 12 meses para la inflación general y la inflación subyacente registraron una disminución a niveles de 4.10 y 4.11%, respectivamente (medianas respectivas de 4.08 y 4.07%), después de haber mostrado un fuerte incremento en la encuesta de octubre.

Por su parte, y de mayor relevancia, las expectativas promedio de mediano plazo (de uno a cuatro años) de las inflaciones general y subyacente se ubicaron en 3.75 y 3.79%, respectivamente (las medianas respectivas fueron de 3.76 y 3.77%). En el caso de las expectativas promedio de largo plazo (de cinco a ocho años) de ambos indicadores resultaron de 3.56 y 3.59%, respectivamente (con medianas respectivas de 3.5% en ambos casos).

Como se desprende de lo anterior, el proceso de desinflación efectivamente se ha reflejado en una revisión a la baja de las expectativas de inflación. Sin embargo, la convergencia de las expectativas de inflación de mediano y largo plazos ha sido relativamente lenta y se mantienen ligeramente por encima de su promedio histórico de 3.5% en la década previa al repunte de la inflación en mayo de 2021.

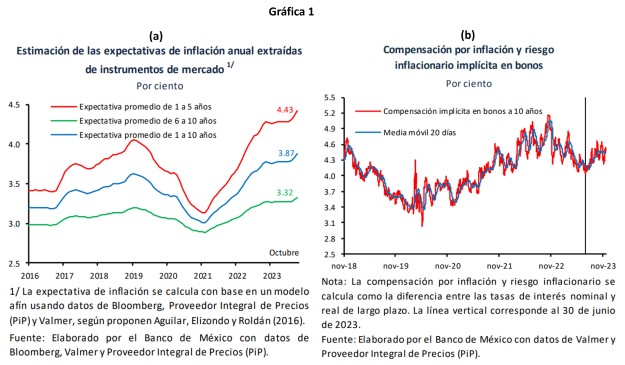

Por otra parte, en el mismo Informe Trimestral el banco central reconoce que su estimación de las expectativas de inflación anual extraídas de instrumentos de mercado exhibe una tendencia al alza (Gráfica 1b) y que la compensación por inflación y riesgo inflacionario en instrumentos de deuda a 10 años también ha mostrado un repunte (Gráfica 1b). En ambos indicadores las expectativas de inflación están por encima del objetivo de inflación de largo plazo de 3%. En su cuenta de Twitter, el exsubgobernador Manuel Sánchez González, interpreta estos indicadores como una muestra de “falta de credibilidad en la política monetaria del Banco de México”.

Postergación de la convergencia hacia la meta de inflación

Otro aspecto que no debe soslayarse es la ratificación de la revisión de los pronósticos de Banco de México en el Informe Trimestral Julio-Septiembre el Banco de México Se advierte que la convergencia de la inflación general hacia el objetivo de inflación se postergó en relación con el informe anterior del último trimestre de 2024 al primero de 2025. Lo anterior como reflejo de que la trayectoria prevista de la inflación se revisó significativamente al alza para los trimestres de 2024 y el primero de 2025.

Determinantes de la inflación

Banco de México ha sostenido que sus pronósticos ya descuentan (incorporan) el comportamiento esperado de los diversos determinantes de la inflación. Al respecto, resulta pertinente revisar algunos de ellos.

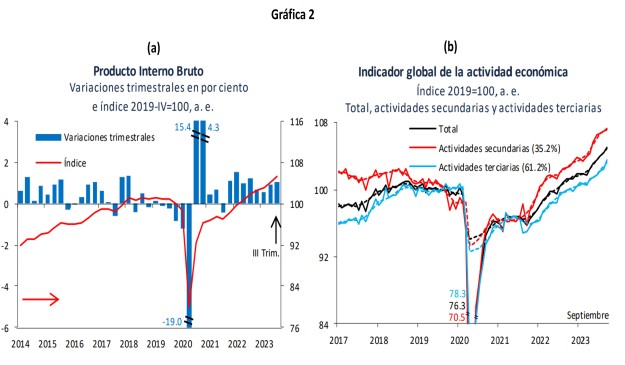

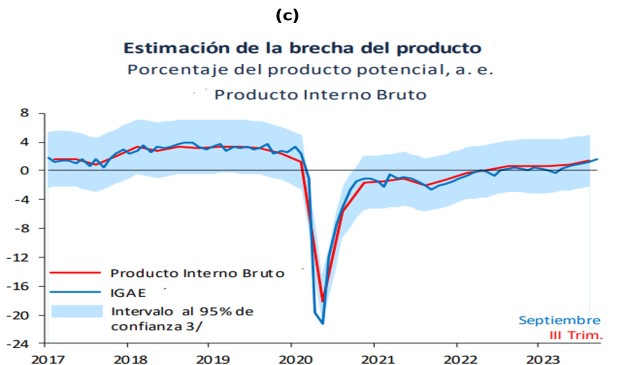

La actividad económica continúa mostrando resiliencia (gráficas 2a y 2b) sustentada en la expansión de la demanda agregada asociada con una evolución positiva del gasto interno, particularmente de la fuerte expansión de la inversión (ver gráficos 29 y 31 en el informe), al punto en que la estimación del banco central de la brecha del producto sugiere que la producción ya se ubica desde hace varios trimestres por encima de su nivel potencial (gráfica 2c).

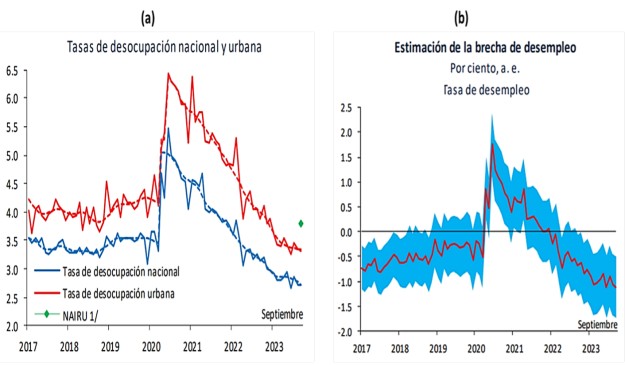

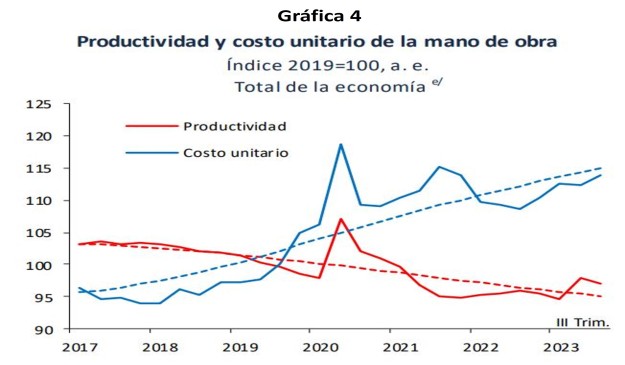

En congruencia con lo anterior, el Informe Trimestral señala que la tasa de desocupación se ubica en mínimos históricos y por debajo de las estimaciones del banco central de la “tasa de desempleo de no aceleración de la inflación” (NAIRU) y de la brecha en el mercado laboral (gráficas 3a y 3b), lo cual ha estado asociado con un aumento elevado de los salarios de cotización del IMSS y de los salarios contractuales (gráficas 3c y 3d), dando a su vez como resultado un aumento considerable de los costos unitarios de la mano de obra (gráfica 4) tanto en respuesta a una menor productividad laboral como a los mayores incrementos en las remuneraciones medias reales a la mano de obra.

Sin duda, estos factores no son presiones de costos atribuibles a choques de oferta como alega Banco de México, sino que reflejan la resiliencia de la actividad económica apoyada en la expansión de demanda agregada interna, como sugiere la brecha del producto positiva y que, en su conjunto, explican en buena medida la persistencia que caracteriza a la inflación de los servicios.

Gráfica 3

Por lo que hace a la inflación, los aumentos de precios de los energéticos y de las tarifas autorizadas por el gobierno obedecen a decisiones administrativas que han provocado que la inflación no subyacente muestre variaciones anual positivas, más allá que las atribuibles a los efectos de base de comparación.

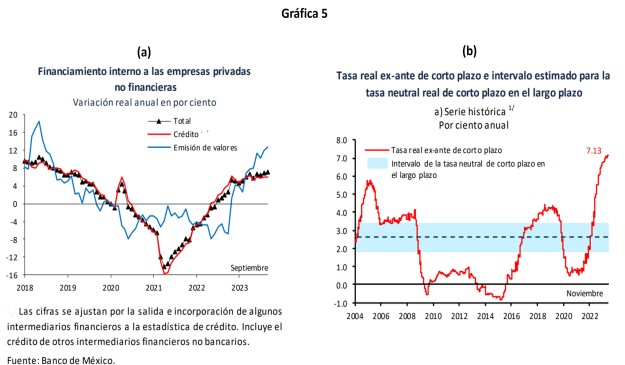

Finalmente, el financiamiento interno al sector privado sigue mostrando una expansión considerable (Gráfica 5a) y los propios cálculos del Banco de México de la tasa real de interés ex-ante de corto plazo, la cual es considerada por el banco central como un indicador de su postura de la política monetaria no se ha reducido significativamente debido al modesto descenso de las expectativas de inflación (Gráfica 5b).

Hay tres aspectos que no he mencionado y que merecen ser considerados. El primero son las presiones de demanda provenientes de un creciente gasto púbico y que según el presupuesto aprobado para el 2024 será particularmente expansivo.

El segundo son las presiones inflacionarias adicionales que podrían derivarse del significativo incremento al salario mínimo aprobado para 2024.

Por último, las remesas están funcionando como una entrada exógena de capitales del exterior; es decir una mayor disponibilidad de recursos externos que no se ha reflejado en la cuenta corriente por el simple hecho de que esos recursos se contabilizan como un ingreso en dicha cuenta.

Si del cálculo de la cuenta corriente se excluyen las remesas, es posible apreciar que las presiones de demanda agregada están teniendo un efecto importante sobre el gasto de absorción por encima del ingreso nacional, lo que a su vez implica una mayor dependencia del ahorro externo para el financiamiento de la inversión en un contexto en que el fortalecimiento del gasto de consumo reduce el ahorro interno.

Balance de riesgos para la inflación, sesgado al alza

Con base en las consideraciones anteriores, debe quedar suficientemente claro que el panorama inflacionario que enfrenta la política monetaria no es nada alentador.

El balance de riesgos para la inflación muestra un mayor sesgo al alza, por lo menos desde la perspectiva de sus fuentes internas de la inflación. La demanda agregada está presionando la actividad económica por encima de su potencial, el mercado laboral se encuentra también muy presionado, lo que está impulsando incrementos salariales en un contexto de menor productividad de la mano de obra.

El aumento resultante de los costos laborales unitarios afectará el proceso de fijación de bienes y servicios y difícilmente serán contrarrestados en el corto plazo por una moderación de las expectativas de inflación. La expansión de los agregados crediticios también es consecuencia del auge de la actividad económica. Todo ello, a pesar de la actual postura restrictiva de la política monetaria indicada por el nivel actual de la tasas de interés real ex-ante de corto plazo.

En estas circunstancias, cabe preguntarse si están dadas las condiciones para que el Banco de México reduzca en el primer trimestre del próximo año su tasa de interés objetivo por debajo de 11.25%. En mi opinión, no están dadas las condiciones y sería prematuro reducir la tasa en el primer trimestre.

Al igual que la política monetaria, las presiones inflacionarias internas que hemos descrito en esta nota también inciden con rezagos inciertos y variables sobre la evolución general de los precios. Estas presiones inflacionarias internas persistirán en el futuro inmediato y no se desvanecerán en uno o dos trimestres, de tal manera que el balance de riesgos de la inflación seguirá sesgado al alza, aún y cuando las expectativas de inflación muestren cierta moderación.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).