El paquete económico y la dinámica de la deuda pública

El viernes 15 de noviembre la Secretaría de Hacienda y Crédito Público (SHCP) nos sorprendió con un paquete económico que a muchos nos resulta poco creíble. Este paquete y el presupuesto correspondiente no serán bien recibidos por las empresas calificadoras. El mismo viernes diversas instituciones y economistas de reconocido prestigio elaboraron sesudos análisis destacando los supuestos (mal llamadas proyecciones) del marco macroeconómico y aspectos muy puntuales de los Criterios Generales de Política Económica (CGPE) para 2025.

Hay dos definiciones básicas de las finanzas públicas que publica la SHCP: (i) el balance presupuestario neto (BPN) y, (ii) los requerimientos de financiamiento del sector público (RFSP). En términos generales, el primero es un concepto de caja y el segundo es un concepto devengado. A cada uno de ellos corresponde una medición de la deuda pública: la deuda pública neta y el saldo histórico de los requerimientos de financiamiento del sector público.

Mucho se ha dicho y escrito sobre los escenarios de finanzas públicas del paquete económico presentado para 2025 (Criterios Generales de Política Económica para 2025, CGPE). Por ejemplo, los recortes en los rubros de salud y educación y el escaso espacio fiscal derivado de dos fuentes: (i) el elevado gasto en programas sociales y en pensiones, y (ii) el costo financiero de la deuda pública.

En esta entrega me concentro en un punto muy sencillo pero que, en mi opinión, la mayoría de los analistas no ha puesto el énfasis suficiente. Me refiero a la dinámica de la deuda pública.

La dinámica de la deuda pública tiene que ver con la trayectoria en el tiempo de la razón (cociente) del saldo de la deuda al producto interno bruto (PIB). En términos técnicos, la dinámica de la deuda pública se puede describir por una ecuación en diferencias de primer orden que describe lo que los economistas llaman la restricción presupuestaria del gobierno en un determinado periodo. En términos más coloquiales, estamos hablando de la aritmética de la deuda pública.

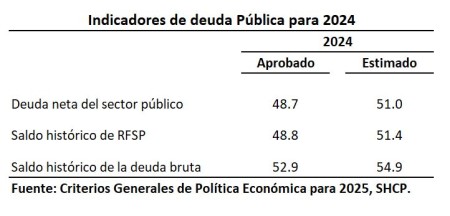

Lo primero que hay que notar es que los cierres estimados para los diversos indicadores de la deuda pública como proporción del PIB para 2024 son superiores a los que fueron originalmente aprobados, lo cual es reflejo de haber incurrido en déficit fiscales (endeudamiento) mayores que los aprobados. Desde 2023, se observó un descuido importante de la disciplina fiscal por parte de la autoridad hacendaria. Por cierto, Banco de México miró para otro lado.

Ahora bien, la aritmética de la deuda como proporción del producto está determinada en buena medida por los siguientes elementos: el balance primario (el balance presupuestal que excluye al costo financiero de la deuda pública en el componente de gasto), la tasa de interés implícita sobre la deuda pública, el crecimiento del PIB real (es decir, a precios constantes), la tasa de inflación y el tipo de cambio.

Las cifras de finanzas públicas presentadas en el paquete económico para 2025 ya han sido criticadas por el optimismo de los supuestos del marco macroeconómico en que se sustentan: (i) un crecimiento económico por encima de las proyecciones de los analistas, (ii) una disminución de las tasas de interés de los valores gubernamentales, (iii) una tasa de inflación anual promedio superior a la que es congruente con los propios pronósticos del Banco de México, (iv) una apreciación del tipo de cambio, etc. Se supone que estos supuestos optimistas para los años 2025 a 2030 implican que, en sus diversas variantes, la deuda pública se estabilizará como proporción de producto a partir de 2025 en los niveles señalados para el cierre de 2024 en el cuadro presentado anteriormente. El optimismo de los supuestos resta credibilidad a la situación de las finanzas públicas durante la presente administración.

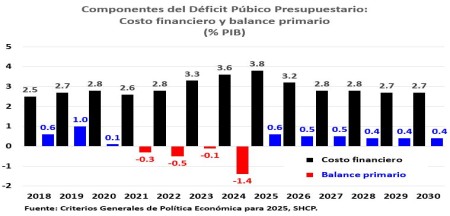

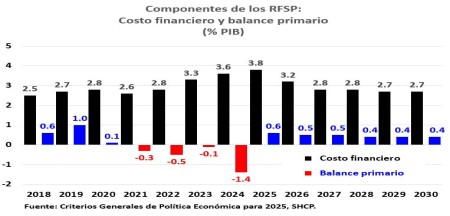

Más allá del optimismo de los supuestos, es posible apreciar algunas incongruencias con las proyecciones de la SHCP. Para apreciar lo anterior, basta con comparar las diferencias entre el balance primario del sector público y el costo financiero de la deuda pública, ambos expresados como proporción del PIB. La razón es muy sencilla: en lo fundamental la deuda pública crece por su costo financiero y decrece si se genera un superávit en el balance primero del sector público que compense el costo financiero de la deuda.

En los siguientes gráficos se presenta una comparación entre el costo financiero y el balance primario asociados con (i) el balance presupuestario del sector público, y (ii) los RFSP. La suma del costo financiero y el balance primario corresponde, respectivamente, a los déficits públicos asociados con ambas definiciones. Para facilitar la comparación los RFSP se presentan con signo negativo. Estos no son cálculos propios, son cifras reportadas por la SHCP en sus propios CGPE para 2025. En ambos gráficos se puede apreciar que el costo financiero asociado con ambos conceptos de déficit es muy superior al superávit primario presentado en el paquete económico para 2025-2030.

La pregunta que salta a la vista es cómo es posible que la SHCP esté proyectando que la deuda pública neta y el saldo de los RFSP se estabilizarán a partir de 2025 en niveles de 50.9% y 51.4% del PIB, respectivamente, en cada uno de los años de la presente administración. Más aún, lograr revertir los déficits primarios estimados para el cierre de 2024 en superávit primarios en 2025 es sin duda un gran reto.

Los puristas podrán señalar que en los gráficos anteriores no se está considerando que la deuda pública como proporción del PIB disminuye por el simple crecimiento del PIB nominal. Sin embargo, no hay manera de que ese efecto sea lo suficientemente importante para compensar estas discrepancias tan significativas como proporción del PIB entre el costo financiero y los modestos, pero ambiciosos, superávits primarios presentados en las proyecciones para 2025-2030.

La SHCP supone una corrección de 2 puntos porcentuales del PIB del déficit primario de 2024 a un superávit en 2025, lo que pone de manifiesto los enormes retos para la consolidación de las finanzas públicas. Lo anterior, aunado a las incongruencias en las cifras presentadas por las autoridades hacendarias y el optimismo de los supuestos del marco macroeconómico 2025-2030 en que se presume se basan sus cálculos, es razonable afirmar que a lo largo de esta administración es muy probable que veamos un aumento gradual y significativo de la deuda pública como proporción del producto.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).