El gasto público y la política monetaria

En mi columna anterior señalé que una disminución de la tasa de referencia de Banco de México en el primer trimestre de 2024 sería un error debido a un balance de riesgos más sesgado al alza para la inflación. Entre otras razones, destaqué las presiones de demanda agregada interna y las condiciones de fortaleza del mercado laboral.

En su momento, el proyecto de presupuesto del sector público para 2024 despertó preocupación entre propios y extraños, incluido el Banco de México. Mucho se ha dicho sobre el incremento de los Requerimientos Financieros del Sector Público a 5.4%, el endeudamiento por 1.9 billones de pesos el año próximo y el aumento en el saldo de los RFSP a 48.6% del PIB durante 2024.

Sin embargo, poco se ha dicho sobre las presiones de demanda interna derivadas del mayor gasto público sobre la inflación. En un tuit reciente Gabriela Siller Pagaza señala que la expansión del gasto público en el presupuesto para 2024 es el mayor riesgo para la inflación durante el presente año. La teoría macroeconómica más elemental así lo sugiere.

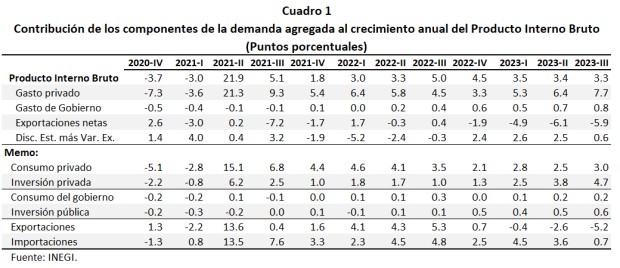

Los datos más recientes del Instituto Nacional de Estadística Geografía e Informática (INEGI) sobre la oferta y la demanda globales confirman que, con excepción de las exportaciones netas, hasta el tercer trimestre de 2023 los principales componentes de la demanda agregada han seguido mostrando una mayor resiliencia. En ese trimestre la formación bruta de capital fijo mostró un incremento de 4.4% respecto al trimestre previo con cifras desestacionalizadas (25.5% a tasa anual); mientras que el consumo privado y el consumo de gobierno se expandieron 2 y 1%, respectivamente (a tasa anual se expandieron 4.3 y 2.2%, respectivamente). En contraste, las exportaciones se contrajeron (-)4.6% en durante el trimestre (-11.8% a tasa anual) mientras que las importaciones exportaciones mostraron una caída de (-)0.1% (un modesto incremento de 1.1% a tasa anual). Todo ello resultó en un incremento trimestral del Producto Interno Bruto (PIB) de 0.5% (y de 3.3% en términos anuales).

La información del sistema de cuentas nacionales del INEGI, muestra que la contribución del gasto del gobierno al crecimiento de la demanda agregada pasó de una contribución negativa de (-)0.5 puntos porcentuales en el último trimestre de 2020 a 0.8 puntos porcentuales (pp) en el tercer trimestre de 2023. Así, por ejemplo, el crecimiento del PIB de 3.3% en el tercer trimestre de 2023 se explica por 7.7 puntos porcentuales atribuibles al consumo privado y 0.8 pp al consumo del gobierno. En ese trimestre, las exportaciones netas arrojaron una contribución negativa de (-)5.9 pp. Este pobre desempeño de las exportaciones netas puede atribuirse a la expansión de los primeros dos componentes (los cuales incluyen sus componentes importados) y a la pérdida de competitividad derivada de la apreciación real del tipo de cambio real, aunque en lo personal me inclino por la fuerte expansión de la demanda agregada interna debido al modesto aumento de las importaciones (Cuadro 1).

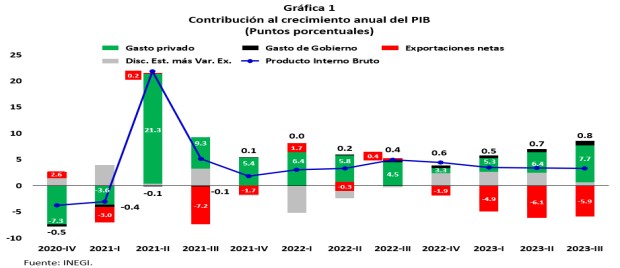

En la siguiente gráfica se muestra que el gasto privado ha sido el componente de la demanda agregada que más ha contribuido, y por mucho, a la resiliencia reciente de la actividad económica. Las exportaciones netas tenido una contribución negativa a la actividad económica. Nótese que en términos netos la contribución del gasto de gobierno no ha sido más modesta: 0.8pp de 3.3pp de crecimiento del PIB. (Gráfica 1).

Por cierto, el lector interesado puede corroborar que durante los efectos derivados de la suspensión de actividades no esenciales de la pandemia COVID-19 sobre la actividad económica, la contribución del gasto del gobierno a la actividad económica fue negativa; en otras palabras, no se instrumentó una política monetaria anticíclica durante la pandemia. Por el contrario, la política fiscal parece haber tenido un carácter procíclico.

Al respecto, es pertinente mencionar que las cifras de gasto público en el presupuesto no son directamente comparables con las reportadas en las cuentas nacionales del INEGI. Sin embargo, es razonable suponer que el gasto de gobierno ya sea de consumo o de inversión seguirá estimulando la demanda agregada durante el nuevo año.

Por lo que hace al último trimestre del año pasado, las cifras recientes de comercio exterior sugieren que en ese trimestre las exportaciones netas podrían mostrar una aportación ligeramente positiva al crecimiento. De igual modo, las cifras oportunas de finanzas públicas indican que el gasto público seguirá contribuyendo a la expansión de la demanda agregada en el último trimestre del año.

La expansión del gasto público y los riesgos para la inflación

Aunque el gasto público es un porcentaje reducido de la demanda agregada (entre 2.5 y 3% del PIB), su creciente expansión a partir del último trimestre de 2021 se suma a los factores internos que han estimulado la reactivación económica y, por ende, podrían haber dificultado la disminución de la inflación hacia la meta de 3% dentro de un plazo razonable, algo sobre lo que el Banco de México había sido hasta muy recientemente omiso. Fue a partir de que se presentó el proyecto de presupuesto para 2024 y que fue aprobado por el Congreso de la Unión, que el banco central manifestó por primera vez su preocupación por la expansión del gasto público.

La economía mexicana es una economía pequeña y abierta sujeta a un alto grado de movilidad de capitales. Una predicción del conocido modelo keynesiano de Mundell-Fleming (1962) es que en una economía con estas características y con un régimen de libre flotación cambiaria la política fiscal puede ser poco efectiva para estimular la demanda agregada, mientras que la política monetaria es relativamente potente. Por otra parte, algunos desarrollos recientes en la macroeconomía (en particular, el nuevo modelo keynesiano), que incorporan que una política monetaria que se instrumenta en un esquema de objetivos de inflación y en el cual el instrumento operacional de la política monetaria es el objetivo operacional del banco central para la tasa de interés a un día en el mercado interbancario, confirman esta predicción. Sin embargo, este no es necesariamente el caso cuando la postura de la política monetaria es acomodaticia o no es suficientemente restrictiva. Me temo que este es el caso. Vayamos por partes.

Para valores dados de la tasa de interés real (ex-ante) y de la producción real, el impacto directo de un mayor gasto agregado del gobierno es estimular la demanda agregada (lo que los economistas describirían como un desplazamiento a la derecha de la curva IS), lo que a su vez estimula la actividad económica y ejerce una presión alcista sobre las tasas de interés reales.

Por otra parte, si la economía se encuentra operando en su nivel potencial, o por encima de éste (como lo confirman las estimaciones del Banco de México sobre la brecha de producto y la brecha de desempleo que presenté en mi entrega anterior), la expansión del gasto público puede ocasionar mayores presiones inflacionarias. Lo anterior debe ser tomado en cuenta por un banco central con un esquema de objetivos de inflación, como es el caso del Banco de México.

Como es bien sabido, el incremento de las tasas de interés tiende a reducir el gasto privado de consumo e inversión y alienta una entrada neta de capitales provenientes del exterior por el mayor atractivo de los activos financieros nacionales en relación con los activos extranjeros. Adicionalmente, la mayor disponibilidad de recursos externos induce una apreciación real de la moneda nacional en un régimen cambiario de libre flotación.

Tanto la expansión del gasto agregado como la apreciación real estimulan las importaciones y reducen la competitividad del sector exportador. Siendo así, el mayor gasto público reduce las exportaciones netas (es decir, hay un deterioro en la balanza comercial). En pocas palabras, cuando el gobierno gasta más, alguien más tiene que gastar menos, los economistas denominan a esta predicción “el efecto desplazamiento”. Este efecto derivado de la apreciación cambiaria es la razón por la cual la teoría macroeconómica convencional para una economía pequeña y abierta sostienen que la política fiscal es poco efectiva con un régimen de libre flotación cambiaria. Pero este es un efecto ex-post resultado del ajuste de las variables macroeconómicas hacia el equilibrio macroeconómico.

En suma, se advierte que, en teoría, el aumento del gasto de gobierno habrá desplazado parcialmente tanto a la inversión privada como al consumo privado y a las exportaciones netas. El aumento del gasto público habrá reducido el ahorro total. Siendo así, la menor inversión está asociada con un menor ahorro interno y un mayor ahorro externo.

En relación con lo señalado en el párrafo anterior, con excepción de lo ocurrido a la exportaciones netas, no puede soslayarse que durante los últimos dos años no se ha registrado una ralentización del gasto privado, el cual sigue expandiéndose a tasas relativamente elevadas (ver Cuadro 1). Inmediatamente surge la pregunta de por qué esto no ha sucedido, algo de lo que me ocuparé más adelante.

El mayor gasto público estimula la demanda agregada. Sin embargo, en el corto plazo los precios no son totalmente flexibles. Por ende, la demanda agregada y la actividad económica pueden elevarse por encima del producto potencial sin que ello se refleje inmediatamente en mayor inflación. Por otra parte, los precios tampoco son del todo rígidos. Será sólo hasta cierto tiempo después que el aumento de la actividad económica por encima de su nivel potencial comenzará a reflejarse en un mayor ritmo de crecimiento generalizado de los precios. Es por esta razón que el Banco de México debe actuar con cautela ante la expansión que ha venido mostrando el gasto agregado, tanto en su componente privado como de gobierno.

En resumidas cuentas, si bien el gasto público es un componente relativamente pequeño de la demanda agregada, su aportación a la expansión de esta última por encima del producto potencial y, por ende, sobre la fortaleza del mercado laboral, es un riesgo adicional para el control de la inflación.

Al respecto, algo que llama la atención es que, a pesar del aumento que han experimentado las tasas de interés reales de mercado a diversos plazos, ello no ha generado un debilitamiento del gasto del sector privado. Una explicación de la ausencia del “efecto desplazamiento” del gasto privado por la expansión del gasto público puede ser que la política monetaria podría estar acomodando una política fiscal procíclica. El reporte reciente de Banco de México sobre la evolución de los agregados monetarios y crediticios muestra que las mayores tasas de interés no han desalentado la expansión del crédito al sector privado en términos reales.

Con el aumento de gasto público aprobado para 2024 y las proyecciones de un menor crecimiento del PIB en 2024, es razonable anticipar que, por ejemplo, un crecimiento de 3% el año próximo podría ser explicado en por lo menos una tercera parte por la expansión del gasto público. Insisto, este riesgo para el panorama inflacionario no es menor. Datos, no relatos.

La política fiscal y la política monetaria

En un esquema de objetivos de inflación los bancos centrales incrementan su tasa de interés de política monetaria en términos reales (ex-ante) cuando anticipan presiones inflacionarias a futuro. El propio Banco de México ha reconocido desde hace varios trimestres la resiliencia de la actividad económica y las condiciones de fortaleza en el mercado laboral y que las presiones inflacionarias actuales y previsibles se deben fundamentalmente a factores internos. Si el Banco de México es omiso respecto de este principio básico de instrumentación de una política monetaria comprometida con un entorno de inflación baja y estable, estaría tomando un riesgo respecto del cumplimiento de su mandato.

En teoría, el aumento de las tasa de interés del banco debería inducir una contracción de la demanda agregada (un desplazamiento hacia arriba de la curva IS y un desplazamiento a lo largo de la curva de demanda agregada con mayores tasas de interés reales), un menor gasto agregado con menor inflación. En términos más coloquiales: (i) un debilitamiento o moderación del gasto privado, (ii) una entrada adicional de capitales que apreciará aún más la moneda nacional en términos reales que reduciría las exportaciones netas.

En otras palabras, si las acciones del Banco de México son oportunas y la postura de la política monetaria del Banco de México es suficientemente restrictiva para procurar un entorno de inflación baja y estable, ello debería contrarrestar las presiones de la demanda agregada derivadas de un mayor gasto agregado (público y privado) y eliminar el exceso de la producción sobre su nivel potencial, lo que redundaría en una atenuación de las presiones inflacionarias.

Este proceso no es inmediato, como ha señalado el propio Banco de México. La política monetaria actúa con rezagos inciertos y variables. Suponiendo, sin conceder, que la postura de la política monetaria es la adecuada, y las acciones del banco central consiguen que la producción modere su crecimiento a un nivel congruente con el del producto potencial, ello debería tener como resultado que la inflación se estabilice en un nuevo nivel.

Un corolario de este análisis es que la tasa de interés real necesaria para estabilizar la inflación en respuesta a un aumento de los gastos privado y público será mayor que la que prevalecía originalmente. En el caso de las presiones derivadas del gasto público la actividad económica sólo puede regresar a su nivel potencial cuando la tasa de interés real se ha elevado lo suficiente para desplazar por completo al gasto privado y las exportaciones netas en un monto idéntico a la expansión del gasto público.

Un punto muy importante es que una postura de política monetaria más astringente (una tasa de interés real ex-ante de corto plazo más elevada) no garantiza que la inflación converja a la meta de inflación de 3% del Banco de México. Peor aún, ni siquiera garantiza que la inflación regrese al nivel que tendría en ausencia de un mayor gasto público. En estas circunstancias, es probable que las expectativas de inflación se estabilicen en un nivel más elevado que la meta de inflación.

En el propio lenguaje de Banco de México, se llegaría a una tasa de desempleo o nivel potencial que estabiliza la tasa de inflación (NAIRU), pero no necesariamente la llevaría a la meta de 3%. Esto significa que, si el Banco de México verdaderamente desea que la inflación converja a la meta de inflación, deberá instrumentar una política monetaria más agresiva o mantener una postura de política monetaria restrictiva por un periodo relativamente prolongado.

Esto último punto no debe pasar desapercibido. En una economía creciendo por encima de su potencial, podríamos interpretar el deterioro de las expectativas de inflación como una especie de choque de oferta, pero con una diferencia muy importante. Los choques de oferta reflejados en la inflación no subyacente tienen efectos de una sola vez sobre los precios y, por lo tanto, son perturbaciones transitorias, a menos que en el caso de los precios fijados por el gobierno se indicen a la inflación presente o pasada, o incluso que se mantengan en términos reales. En contraste, un aumento de las expectativas de inflación se filtra hacia la fijación de precios y salarios, de tal forma que la permanencia de expectativas de inflación elevadas puede auto-validarse y ser relativamente permanente.

Esto último puede evitarse si el Banco de México cuenta con la credibilidad suficiente para que la postura de su política monetaria sea la adecuada para que la inflación converja al nivel objetivo en un plazo razonable. En ausencia de esta credibilidad el banco central podría verse obligado a mantener un postura restrictiva por un periodo más prolongado o, incluso, a adoptar una postura más restrictiva a fin de anclar las expectativas de inflación y el ritmo de crecimiento de los precios en una trayectoria congruente con la meta de 3%.

Las reflexiones anteriores son pertinentes tanto para un esquema de objetivo de inflación rígido, o un esquema más flexible como el actual en donde las decisiones sobre la tasa de interés del Banco de México se toman con base en pronósticos.

El banco central ha afirmado que sus pronósticos de inflación se actualizan conforme se modifican las previsiones de las variables o determinantes de la inflación presente y futura, incluidos el aumento del gasto público previsto para 2024 y su propias acciones de política monetaria. En este sentido, podría decirse que su tasa de interés de referencia incorporada en esos pronósticos reconoce las modificaciones en el panorama inflacionario y los riesgos al alza en la inflación, a fin de que la inflación converja a la meta en un periodo razonable dados los rezagos con que opera la política monetaria y dentro de su horizonte de pronóstico.

Sin embargo, el Banco de México ha adoptado como criterio en la instrumentación del actual esquema de objetivos de inflación basado en pronósticos que si después de la revisión de sus pronósticos la inflación proyectada mantiene la convergencia a la meta de 3% dentro de los siguientes 8 trimestres (dos años), entonces mantendrá su tasa de interés sin cambio. Esto no tiene sentido por varias razones. Por un parte, este criterio debería aplicar a la postura de la política monetaria (el nivel de su tasas de interés real ex-ante de corto plazo, si usted gusta) y no a la tasa nominal de interés de referencia.

Me temo que, a pesar de la expansión del gasto privado y la expectativa de un mayor gasto público en 2024, su pronóstico seguirá mostrando una convergencia a la meta de inflación dentro de ese horizonte de pronóstico de tal forma que, si respeta el criterio mencionado en el párrafo anterior, no reaccionará a la evolución de los datos (precisamente porque su pronóstico depende de esos datos) con el riesgo de que la convergencia de la inflación a su meta siga postergándose. En este caso, lo prudente es buscar que a medida que la desinflación es gradual y sostenible se mantenga la tasa nominal actual de 11.25% para que con ello se obtenga una postura más restrictiva en términos de la tasa real ex-ante para hacer frente a las presiones actuales y previsibles sobre la inflación.

Por otra parte, el criterio de Banco de México para modificar su tasas de interés objetivo en su esquema de objetivos de inflación es tan absurdo que, aún en el caso en que la inflación evolucione conforme al propio pronóstico del banco central (o incluso que la inflación y las expectativas desciendan más rápidamente que lo previsto, o que el balance de riesgos para la inflación mejore considerablemente) dentro del horizonte de pronóstico, deberá mantener su tasa de interés nominal. Claramente, en este caso es posible mantener una misma postura de la política monetaria con una menor tasa de interés nominal que descienda al mismo ritmo que las expectativas de inflación sin que ello se refleje en una menor tasa de interés real.

El Banco de México se enredó con su esquema de objetivos de inflación basados en pronósticos. Desafortunadamente, parece que ya no sabe cómo zafarse. Tan es así, que ya se está hablando de una posible reducción del objetivo de tasa de interés de Banco de México en febrero o marzo de 2024 en supuesta congruencia con el descenso de la inflación y una leve moderación de la expectativas de inflación. Todo ello pasa por alto las presiones inflacionarias de derivadas de la expansión de la demanda agregada por encima de su potencial y de un balance de riesgos sesgado al alza para la inflación. También soslaya los diversos factores que mencioné en mi entrega anterior y que ponen en entredicho la pertinencia de una disminución de su tasa de interés de referencia.

Con toda franqueza, carece de sentido pensar en una baja de esta tasa cuando están presentes previsiones inflacionarias internas y el balance de riesgos está sesgado al alza. Debería ser justamente lo contrario, o al menos mantener su tasa nominal por un periodo prolongado. Pareciera que Banco de México está poniendo demasiada atención a los datos de inflación, en vez de concentrarse en los determinantes presentes y futuros de la evolución general de los precios.

Por lo aquí expuesto, me temo que llegada la hora no observaremos una disminución en el primer trimestre del año en la tasa de interés del Banco de México. Me parece prematuro que el banco central arriesgue la baja de la inflación, hoy tan anhelada, con una baja de su tasa de referencia. Ello podría atentar contra su credibilidad, debilitando la efectividad de la política monetaria en el futuro inmediato.

Este jueves el Banco de México dará a conocer las minutas de su decisión de política monetaria de diciembre pasado. Confiemos en que algunas de las consideraciones que compartí en mi entrega anterior y el día de hoy, estén ahí presentes y que sean también motivo de preocupación de la Junta de Gobierno. En mi opinión, lo dudo por la modificación en la guía prospectiva de mantener el nivel actual de la tasa de interés de referencia en 11.25% por “cierto tiempo” en vez de un “periodo prolongado”. Al respecto, cabe recordar que el tono un poco más “duro” de su último comunicado contrasta con la posible decisión de reducir su tasa de interés de referencia en el primer trimestre de este año.

Habrá que esperar a los nuevos datos de inflación de cierre de 2023 y de la primera quincena de enero, pero sobre todo a conocer la nueva información sobre la evolución de la actividad económica y las demás variables relevantes sobre los determinantes de la inflación para que el Banco de México cuente con mayores elementos para tomar la decisión correcta en su próximo anuncio de política monetaria del 8 de febrero.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).