De política monetaria y cosas peores

El pasado 19 de febrero se presentó el Informe Trimestral Octubre-Diciembre 2024 del Banco de México. Al respecto destacan dos puntos, los cuales reafirman el contenido de la minuta de política monetaria del 19 de febrero correspondiente a la decisión de política monetaria del 6 febrero:

- Que el combate a la inflación ha entrado a una nueva fase que requiere una menor restricción monetaria y que, por esta razón, se redujo la tasa de referencia de política monetaria en 50 puntos base (pb) en la decisión de política monetaria del 6 de febrero; y

- Una clara guía prospectiva de que en su próxima decisión de política monetaria del 17 de marzo se instrumentará una reducción de la tasa de referencia de una magnitud similar (es decir de 50pb).

Comienzo por el segundo punto relativo a la posible reducción de la tasa de referencia de 50pb. Esta guía prospectiva tiene una implicación muy importante: las expectativas de los especialistas en economía del sector privado y otros seguidores de Banxico, ya daremos por descontado que en la próxima decisión de política monetaria así ocurrirá.

Tácitamente, el banco central está informando a los mercados que los pronósticos de inflación de Banco de México, sobre todo los de muy corto plazo son congruentes con esa disminución de la tasa de inflación. Aquí lo que llama poderosamente la atención es que el banco central parece considerar más relevante alinear las expectativas sobre la magnitud de la disminución de la tasa de referencia de 50pb el mes próximo. En la presentación el subgobernador Jonathan Heath fue bastante más cauteloso al señalar que la decisión será en función de los datos.

Regresando al primer punto, en la presentación del citado informe, el Banco de México no parece explicar con claridad suficiente el primer punto: que la desinflación ha entrado en una nueva etapa. A este respecto, en la minuta de la decisión de febrero pueden apreciarse algunas ideas al respecto:

“Uno comentó que aun en un escenario adverso donde los servicios se redujeran a un menor ritmo al previsto y en el que las mercancías se incrementen a un ritmo mayor, en el que alcanzaran su promedio histórico hacia finales de año, la inflación subyacente se mantendría en niveles similares a los actuales, lo que es consistente con la nueva etapa en la que se encuentra la inflación. Aclaró que estos promedios sirven como referencia, pero no considera apropiado utilizarlos para hacer una previsión sobre la trayectoria de la inflación. Otro expresó que, si bien no pueden descartarse altibajos, es de esperar que la inflación subyacente continúe descendiendo. Algunos agregaron que el menor ritmo de actividad económica pronosticado para 2025 contribuirá a reducir las presiones sobre la inflación”. (p.5, las negrillas son mías).

“Un miembro… (c)onsideró que, por lo tanto, ante el avance en el proceso desinflacionario y el nivel actual de restricción monetaria, la postura monetaria debe recalibrarse a esta nueva etapa mediante la disminución de la tasa de referencia en 50 puntos base. Mencionó que en la siguiente reunión se podría contemplar un recorte similar…no debe perderse de vista el avance que se ha logrado en el camino a la convergencia de la inflación a la meta…Otro miembro… (e)stimó que la conducción de la política monetaria debe entrar en una nueva fase… el nivel de restricción monetaria puede moderarse, … ello es congruente con el progreso desinflacionario y no compromete el objetivo de estabilidad de precios”. (p.7, las negrillas son mías)

Como se desprende de las citas anteriores:

- La inflación subyacente se mantendría en niveles similares a los actuales o se espera que seguirá descendiendo;

- se considera que la tasa de referencia debe disminuir en marzo en 50pb, a pesar de los riesgos;

- no hay que perder de vista que el avance logrado en la convergencia hasta la meta; y

- el debilitamiento de la actividad económica contribuirá a reducir la inflación.

No obstante, un servidor considera que la siguiente referencia a la minuta es mucho más cautelosa y atinada porque, en mi opinión, la sostenibilidad de la desinflación requiere alinear las expectativas de inflación con una disminución de la inflación congruente con la pronosticada por el propio banco central y que la desinflación no esté apoyada en buen medida por la disminución de la inflación no subyacente:

“…uno mencionó que las expectativas de los analistas no prevén una reducción adicional de la inflación subyacente, pues anticipan que se mantendrá en el mismo nivel hacia el cierre del año y de próximo. Asimismo, destacó la posibilidad de que la inflación no subyacente resulte mayor a lo anticipado por el pronóstico del Banco de México. Advirtió que este subíndice es altamente volátil y actualmente se ubica muy por debajo de su media histórica, de alrededor de 6%”. (P.5)

¿Cómo toman sus decisiones de política monetaria los bancos centrales?

Como es sabido por quienes hemos tenido la fortuna de atestiguar la manera en que la mayoría de los bancos centrales toman sus decisiones de política monetaria, y en congruencia con la descripción que hizo el subgobernador Jonathan Heath en una interesante entrevista con Rodrigo Pacheco, el proceso es el siguiente: El staff presenta a los encargados de la decisión la evolución de un sinnúmero de variables que se consideran como relevantes para evaluar las presiones inflacionarias presentas y futuras, el grado de astringencia o laxitud de las condiciones monetarias y pronósticos sobre la evolución de los principales agregados macroeconómicos.

En mi interpretación, las decisiones de política monetaria en la mayoría de los bancos centrales, incluido el propio Banco de México, estas decisiones con lo que un servidor llamaría “En enfoque de lista de verificación (un “checklist approach”, perdón por la referencia en inglés) de las presiones inflacionarias, y la postura de la política monetaria y un balance de riesgos”.

Para un servidor lo sorprendente es que mi lectura con base en este enfoque del contenido del informe trimestral que se presentó el pasado miércoles 19 de febrero, me lleva a la conclusión de que no están dadas las condiciones para una disminución adicional de la tasa de referencia de 50pb en marzo. A continuación, listo las razones con base en ese enfoque. Trataré de ser breve porque son muchas las razones.

Mercado laboral

Un indicador fundamental de las presiones inflacionarias son condiciones de apretamiento u holgura del mercado laboral. Al respecto, en el informe se parecía que, a pesar del menor dinamismo del mercado laboral, las tasas de desocupación y subocupación se mantienen en mínimos históricos (ver la gráfica 40 en el informe). De hecho, se encuentran por debajo de las estimación de las tasa de desempleo que el Banco estima como congruente con la ausencia de presiones al alza en la tasa de inflación (NAIRU, por su siglas en inglés).

De igual modo, la estimación de la brecha de desempleo de Banxico se ubica en terreno negativo y es estadísticamente significativa (sin que se pueda rechazar la hipótesis de que sea negativa), como se ilustra en la gráfica 42 del informe.

Por otra parte, el informe nos muestra que el aumento en el número de horas trabajadas en la economía se explica fundamentalmente por el aumento en el número de personas ocupadas (el margen intensivo), el cual sigue aumentando, aunque a un menor ritmo (recuadro 2 del informe).

Por otra parte, el informe nos muestra (gráfica 43) que lo incrementos a tasa anual de los salarios nominales según la encuesta ENOE (9.5% en 2024-IV), de los salarios de cotización del IMSS (7.7% en enero 2025), y los resultantes de las negociaciones contractuales entre empresas y trabajadores del sector privado (8.5%), están muy por encima de la inflación. Como resultado de lo anterior y de la tendencia a la baja de la productividad laboral, el costo unitario de la mano de obra en el sector manufacturero sigue incrementándose cada vez más rápido (gráfica 44 del informe).

Condiciones de holgura en la actividad económica

De manera análoga, el Informe Trimestral de Banco de México nos presenta una estimación de la brecha del producto (gráfica 62 del informe). Si bien esta estimación ya se encuentra en terreno negativo, el propio banco central reconoce que desde el punto de vista estadístico no es distinto de cero. Suponiendo, sin conceder que este es el caso, ello querría decir que la producción está muy cercana la potencial, a pesar de la contracción que mostró el PIB en el último trimestre del año.

Siendo así, no existe por el momento ningún indicio de que el debilitamiento reciente de la actividad económica sea tal que ello favorezca el proceso de desinflación, con independencia de la revisión la baja de la previsión de crecimiento económico para este año del banco central. Al respecto hay que considerar que puede tomar tiempo para que un menor crecimiento económico se refleje en menores presiones sobre los precios, de tal forma que es mejor no apresurarse.

Los indicadores de inflación

El Banco de México señala que hay que reconocer los avances logrados en el combate a la inflación y que la tasa de crecimiento anual del INPC y del subíndice subyacente ya se encuentran por debajo del límite superior de 4% del intervalo de variabilidad de +/- 1% alrededor de la meta de inflación de 3%. Aquí hay que subrayar que el intervalo de variabilidad fue concebido para una situación en la cual la inflación general se mantiene dentro de dicho intervalo por un periodo prolongado, ya que ello corresponde a una situación en la que se ha consolidado un entorno de inflación baja y estable. Creo que aún estamos lejos de llegar a esa situación. En este sentido un recorte de la tasa de referencia puede ser prematuro o riesgoso. Es de fundamental importancia que se consolide el proceso de desinflación.

Por otra parte, la baja de la inflación se ha apoyado recientemente en la disminución de la inflación del subíndice no subyacente de los precios (gráfica 76 del informe). Como el propio banco central reconoce, este es un componente extraordinariamente volátil.

En estrecha relación con lo anterior, y como señalé en mi última entre aquí en Arena Pública, el ritmo de descenso de la inflación subyacente se ha venido moderando y parece estar estancada. De hecho, en los dos últimos datos de inflación que ha reportado el INEGI, la inflación subyacente ha mostrado un ligero repunte. A ello se agrega el repunte de la inflación subyacente anual en la primera quincena de febrero, de tal forma que el desvanecimiento de los choques de oferta a que alude el Banco de México parece haber desaparecido.

De manera análoga, en mi última entrega (Desinflación Trunca), señalé que los indicadores de media truncada de la inflación subyacente y de la inflación subyacente fundamental se encuentran estancados desde hace varios meses. De hecho, el recuadro 4 y la gráfica 85 del informe vuelven a confirmar que estos indicadores siguen mostrando un estancamiento. Esto quiere decir que un porcentaje elevado de los genéricos que integran al subíndice de inflación subyacente y que registran una inflación similar presentan un ritmo de crecimiento de los precios caracterizado por una fuerte persistencia con independencia de la posición cíclica de la economía.

Si bien hay que reconocer la disminución de la inflación de los servicios, es importante señalar que los precios de la vivienda siguen incrementándose cada vez más rápido. Por lo que hace a precios a los que la población de menores ingresos es más vulnerable, simplemente señalaré que algunos rubros son preocupantes: inflación de servicios de alimentos (7.55%), transporte y automóvil (6%), gasolina (6.34%), Gas LP (7.31%), y productos pecuarios (7.58%).

Para cerrar este apartado, conviene mencionar que el Índice de Precios Productor (INPP) mostró en enero de este año un crecimiento anual de 7.86 %.

Política monetaria y expectativas de inflación

El Banco de México ha enfatizado que nos encontramos en una nueva etapa del combate a la inflación. Al respecto, la mayoría de los integrantes de la Junta de Gobierno parece coincidir en que hay espacio para reducir la tasa de referencia y el grado de restricción monetaria en virtud del avance alcanzado en el proceso de desinflación y de que esta tasa de interés real aún se mantiene por encima de la estimación puntual de la tasa de interés neutral de largo plazo (1.8% puntualmente). En particular, se ha destacado la disminución de la tasas de interés real ex-ante de corto plazo de un máximo de 7.32% a principios de agosto de 2024 a 5.59% (es decir, una disminución de 173 puntos base).

Sin embargo, en la argumentación del párrafo anterior se pierde de vista que esta disminución ha sido principalmente resultado de los recortes en la tasa de interés nominal objetivo de la política monetaria, las cuales no han sido acompañadas de una moderación a la par de las expectativas de inflación de corto plazo (12 meses).

Estas expectativas se han mantenido muy estables y ligeramente por debajo de 4% desde enero de 2024 en un valor promedio de 3.85% (por debajo de los valores de enero y febrero de 2025, los cuales fueron prácticamente idénticos: 3.92 y 3.91% respectivamente, ver gráfica 102 del informe).En otras palabras, las expectativas de inflación de corto plazo han permanecido estancadas a pesar de la baja de la inflación general. Peor aún, las expectativas de inflación general para el cierre de 2025 y 2026 son de 3.83% y 3.70%, respectivamente. En el caso de la inflación subyacente, son de 3.74% y 3.6%, respectivamente, para esos dos años (gráfica 105 del informe).

Por lo que hace a las expectativas de inflación de mediano plazo (próximos 4 años) y de largo plazo (próximos 5 a 8 años), la gráfica 104 del informe muestra que se han mantenido estancadas en 3.7% y 3.6% entre junio de 2024 y febrero de 2025. Por otra parte, las expectativas de inflación extraídas de los instrumentos de mercado son de 4.42% para los próximos 5 años (gráfica 107) y la estimación de la prima por riesgo inflacionario a 10 años (gráfica 109) se ha incrementado significativamente durante febrero del presente año alcanzando niveles similares a los registrados en 2021.

En pocas palabras, los especialistas y analistas del sector privado y los participantes de los mercados financieros no anticipan una disminución significativa de la inflación en el futuro, ni siquiera en el mediano y largo plazos, lo que es indicativo de una falta de credibilidad en las acciones de política monetaria del Banco de México. Quiero pensar que el banco central está consciente de esto y, si mal no recuerdo, así lo ha reconocido al afirmar que tiene que hacer un mejor trabajo en su comunicación.

Lo que queda claro es que hasta ahora la comunicación dista mucho de ser lo suficientemente persuasiva para que sea congruente con sus acciones de política monetaria o con su compromiso de alcanzar una inflación de 3% en un plazo razonable.

Pronósticos del banco central

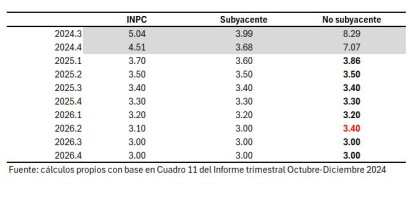

El Banco de México sigue revisando sus pronósticos en cada anuncio de política monetaria. Francamente llama la atención que a pesar de haber revisado ligeramente al alza su previsión de la inflación trimestral anual para el subíndice subyacente haya decidió recortar su tasas de referencia en febrero (Cuadro 11).

Empero llama la atención que no los modificó en el Informe Trimestral a pesar de la fuerte revisión de su perspectiva de crecimiento del PIB para 2025 desde 1.2% a 0.6%. Por cierto, en el Informe Trimestral el Banco de México adelantó con dos días de anticipación el dato de crecimiento de “la estimación preliminar del PIB publicada por el INEGI” (gráfico 23 del informe). Muy pocos se percataron de ello.

Ahora bien, también llama la atención que, en los pronósticos ajustados por estacionalidad, la convergencia a la meta de inflación del INPC ocurre hasta el último trimestre de este año (y no en el tercer trimestre).

Por otra parte, resulta interesante inferir del Cuadro 11 las tasas de inflación no subyacente implícitas en el pronóstico. Como se aprecia en el siguiente cuadro, los pronósticos de inflación del Banco de México suponen que la inflación anual del componente no subyacente se reduce gradualmente desde 7-07% en el último trimestre de 2024 hasta 3% en el último trimestre de 2025. Sin embargo, esta convergencia a 3% no es monotónica: en el segundo trimestre de 2026 la inflación anual subyacente registraría un repunte de 3.2 a 3.4% para posteriormente reducirse a 3%.

En este sentido, los pronósticos de inflación general y de inflación subyacente adolecen de cierta congruencia en la previsión para el segundo trimestre de 2026. Llama la atención que, dada la supuesta capacidad técnica de los integrantes de su Junta de Gobierno no se hayan percatado de ello. En fin, es lo que hay.

Conclusión

A juzgar por la información presentada en el Informe Trimestral correspondiente al periodo octubre-diciembre de 2024, considero que la decisión de recortar la tasa de referencia en febrero fue un movimiento demasiado agresivo, salvo que la Junta de Gobierno de Banco de México ya hubiera contemplado la posibilidad de una contracción de la economía en el último trimestre de 2024 y que su previsión de crecimiento para 2025 sería modificada drásticamente. Esto supone que el banco central considera que el debilitamiento de la actividad económica contribuirá significativamente al abatimiento de la inflación hacia la meta de 3% dentro de su horizonte de pronóstico de 8 trimestres.

Sin embargo, llama la atención que aún persisten ciertos indicadores de las condiciones en el mercado laboral y de las expectativas de inflación que ponen de manifiesto la persistencia de presiones inflacionarias presentes y futuras. Al respecto, merecen especial atención las expectativas de inflación, las cuales no son congruentes con los pronósticos del Banco de México y que se reflejan el proceso de fijación de salarios y precios.

En un esquema de objetivos de inflación, el ancla nominal de la economía es, en última instancia, el anclaje de las expectativas de inflación. A un banco central con un mandato único de estabilidad de precios le corresponde procurar que su compromiso con la estabilidad del poder adquisitivo de la moneda nacional, entendida como un entorno de inflación baja y estable alrededor de la meta de inflación por un periodo de tiempo relativamente largo.

Está por verse si el debilitamiento de la actividad económica en México en el último trimestre de 2024 y las menores perspectivas de crecimiento en 2025 se traducirán en expectativas de inflación más congruentes con una convergencia gradual y sostenible a la meta de inflación dentro de un periodo razonable. Para ello, es necesario que las acciones de política monetaria del Banco de México sean percibidas como congruentes con la consolidación de un entorno de inflación baja y estable.

El Banco de México no puede limitarse a esperar a que el debilitamiento de la economía contribuya por sí mismo a paliar las presiones inflacionarias que aún persisten. Su política monetaria tiene que ser percibida como congruente con ese objetivo. En este sentido, un recorte de 50pb en marzo puede ser prematuro y riesgoso.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).