La guía prospectiva del Banco de México

En un esquema de objetivos de inflación, la comunicación del banco central es un ingrediente esencial para la efectividad de las acciones de política monetaria. Esta efectividad descansa en el manejo de las expectativas de inflación de quienes participan en el proceso de determinación de precios y salarios; es decir, de prácticamente todos los actores económicos.

En su último Informe Trimestral para el primer trimestre de este año, Banco de México incluyó un séptimo recuadro que destaca los avances en su comunicación, un esfuerzo loable y bienvenido. El recuadro concluye que el fortalecimiento de la estrategia de comunicación es una tarea continua y que, frente a un panorama complicado, los avances en materia de comunicación contribuirán a fortalecer la efectividad de las acciones de política monetaria del banco central.

Hay que reconocer, sin embargo, que apenas hace algunos meses el banco central reconoció públicamente la necesidad de fortalecer su estrategia de comunicación, en respuesta a las críticas de que ha sido objeto en relación con su comunicación.

Entre los distintos avances mencionados en el recuadro, sobresale la decisión de la Junta de Gobierno de incluir, a partir de mayo de 2022, en los comunicados de política monetaria una "guía prospectiva" sobre las decisiones subsecuentes para la tasa de referencia. Esta práctica ha tomado relevancia en la mayoría de los bancos centrales.

Las primeras guías prospectivas fueron: “se considerará una mayor contundencia” (12 de mayo de 2022), “se considerará actuar con la misma contundencia” (23 de junio de 2022), y “valorará las magnitudes de la próximas decisiones al alza” (11 de agosto, 29 de septiembre y 10 de noviembre de 2022).

No sé si el lector coincida pero, desde mi perspectiva, estas primeras indicaciones hacia adelante sobre la postura de la política monetaria o las decisiones futuras sobre las tasas de interés me parecen bastante superficiales; es decir, poco informativas y, en algunos casos, hasta contraproducentes. Huelga señalar que se da por sentado que un banco central actúa con contundencia y realiza una valoración cuidadosa de sus decisiones de política monetaria. Eso es lo mínimo que se espera de ellos. ¿O acaso Banxico reconoce que no había actuado con la contundencia necesaria o que no valoraba el panorama inflacionario antes de actuar? Estas escuetas frases difícilmente pueden considerarse como una verdadera guía prospectiva. A mi juicio, deberían acompañarse de una ponderación clara de las razones que las sustentan.

Las cosas mejoraron un poco con las guías prospectivas a partir de diciembre de: "se considera que todavía será necesario incrementar la tasa de referencia en la próxima reunión" (15 de diciembre de 2022), "el incremento en la tasa de referencia en la próxima reunión podría ser de menor magnitud" (9 de febrero de 2023), "tomará la próxima decisión en función del panorama inflacionario, considerando la postura monetaria ya alcanzada" (30 de marzo de 2023), y en su último comunicado: "será necesario mantener la tasa de referencia en su nivel actual durante un periodo prolongado" (18 de mayo de 2023).

En relación con la última guía, la interpretaron de los mercados, y que fue apoyada por algunas declaraciones de un miembro de la junta de gobierno, fue que el nivel actual de la tasa de interés referencia podía ser la tasa de terminal del ciclo alcista de la política monetaria. Según la última encuesta de “expectativas” que recaba Citibanamex, la totalidad de los especialistas encuestados interpretaron a la guía prospectiva del último comunicado como que la tasa de interés de referencia no registrará ninguna disminución en el futuro y que se mantendría sin cambio hasta septiembre de 2023 o incluso hasta marzo de 2024.

Para mi sorpresa, en la reciente presentación del Informe Trimestral del 31 de marzo y en su contenido, así como en las minutas de la última decisión de política monetaria que se dieron a conocer al día siguiente de la presentación, no se menciona en absoluto que el nivel actual de 11.25% sea considerado como una tasa “terminal”.

Más aún, en la presentación se mencionó, en por lo menos un par de ocasiones, que el nivel de la tasa de interés objetivo de banco central se mantendrá sin cambio en las próximas dos decisiones de política monetaria (22 de junio y 10 de agosto de 2023). En particular, algunos de los miembros de la Junta de Gobierno reconocieron la posibilidad de instrumentar incrementos adicionales a la tasa de interés de referencia si la inflación no desciende conforme al pronóstico del propio Banco de México.

Lo más interesante es que, en 15 de las 17 decisiones de política monetaria anteriores, el banco central revisó al alza sus pronósticos cuando la inflación resulto mayor a la pronosticada. De hecho, cuando Banco de México adoptó el régimen de objetivos de inflación basado en pronósticos señaló con suficiente claridad que respondería a las desviaciones de la inflación observada de su pronóstico mediante ajuste en su tasa de interés objetivo, considerando la postura de la política monetaria en ese momento. Hasta ahora, no ha sucedido.

Percibo cierta incongruencia entre la guía prospectiva de mantener la tasa de interés sin cambio por un periodo prolongado y su diagnóstico de un panorama complejo e incierto para la política monetaria. En particular, el banco central recientemente ha señalado que (i) las fuentes internas de las presiones internas han adquirido mayor preponderancia, (ii) la baja de la inflación de su máximo alcanzado en septiembre de 8.7% a 5.84% en mayo ha obedecido en lo fundamental a la disminución de la inflación no subyacente sobre la cual la política monetaria no tiene ninguna incidencia, (iii) los elevados incrementos salariales son una de las causas que podrían complicar el descenso de la inflación, (iv) la inflación subyacente se mantiene elevada en 7.39% y exhibe una alto grado de persistencia y, por último, (v) que su balance de riesgos para la inflación esta sesgado al alza.

A pesar de todas estas consideraciones, mi percepción es que su decisión de mantener sin cambio el objetivo de sus tasa de interés parece haberse sustentado en el descenso de la inflación general a partir de octubre de 2022. Sin embargo, el descenso de la inflación subyacente que refleja la tendencia de mediano plazo de la inflación sólo ha tenido una contribución marginal positiva al descenso de la inflación general a partir de enero del presente año. Con todo, admito que las menores variaciones en el incremento mensual de la inflación subyacente son significativas, y por ello creo que, en todo caso, este sería el principal argumento a favor de considerar una pausa en la política monetaria. Empero, este hecho no ha sido suficientemente enfatizado por el Banco de México.

Otro ejemplo, es el relativo a la forma en que Banco de México maneja o presenta la información. Se señala en el Informe Trimestral que el porcentaje de bienes y servicios de los casi 300 componentes del Índice Nacional del Precios al Consumidor (INPC) que muestra incrementos de dos dígitos ha disminuido en meses recientes. Qué bueno que sea así, pero esto es irrelevante si se considera que la inflación nunca llegó a una tasa de 10%. Considerando que la tasas de inflación general es de 5.84% (o si usted gusta que la inflación subyacente es de 7.39%), el banco central debería informarnos cuál es el porcentaje de los componentes del INPC que se encuentra por encima de este nivel de inflación.

Para concluir, me centro en lo que, a mi juicio, es mi principal preocupación: los pronósticos de inflación de Banco de México. En mi opinión este es uno de los principales elementos de la guía prospectiva del banco central, aunque no se haya reconocido como tal.

Este pronóstico me parece extraordinariamente optimista, precisamente por las características de la dinámica inflacionaria que ya mencioné tres párrafos atrás. Si bien el efecto de base de comparación seguirá abonando a una disminución de la inflación a tasa anual, este efecto no durará mucho tiempo. Tampoco creo que la contribución de la baja de la inflación no subyacente desde un máximo de 10.25% en agosto de 2022 a 1.24% en mayo de 2023 seguirá favoreciendo el descenso de la inflación por mucho tiempo. Creo que existe una alta probabilidad de que la inflación del Banco de México no evolucione conforme a lo previsto por el propio banco central.

De los pronósticos publicados por el Banco de México en su último Informe Trimestral, se puede inferir la inflación no subyacente implícita en estos pronósticos. El resultado de este cálculo se muestra en el gráfico siguiente.

El pronóstico supone una desinflación gradual relativamente rápida de la inflación general, la cual se ubicaría en 3.1% en el último trimestre de 2024. Esta desinflación se sustenta en una disminución todavía más agresiva de la inflación subyacente. Sin embargo, llama la atención lo irregular del pronóstico implícito para la inflación no subyacente.

El pronóstico de la inflación no subyacente para el segundo trimestre del año (de 1.8%) es congruente al nivel actual de ese subíndice de la inflación (1.24%). Sin embargo, los números sugieren que en los siguientes trimestres la inflación no subyacente tendría un repunte considerable para ubicarse en 4.5% en el primer trimestre del año próximo y posteriormente convergería a la misma tasa de inflación de 3.1% de la inflación general y la inflación subyacente.

Francamente, me resulta difícil imaginar las razones por las cuales el subíndice no subyacente se comportaría de esta manera. No me parece razonable que la inflación no subyacente converja al mismo nivel de las otras dos. La razón es que los precios de los productos agropecuarios son un componente volátil, difícil de predecir, y que representa cambios en precios prelativos que no tiene un efecto persistente sobre la tasa de inflación. Desde esta perspectiva lo razonables es suponer que tienen media cero. Es posible que, por lo que hace a los precios de la energía y las tarifas del gobierno, éstos se ajusten conforme al incremento del resto de los precios para mantenerse en términos reales. Pero estos tienen una ponderación de 50% en el subíndice no subyacente.

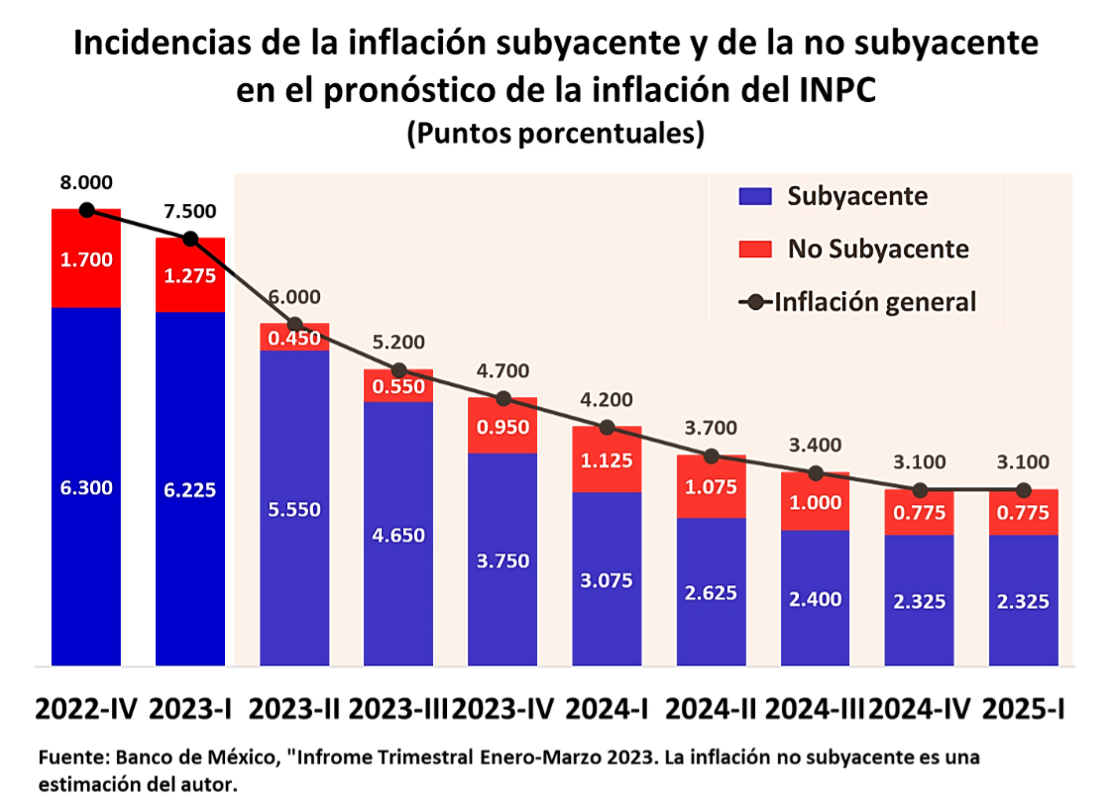

Estas incongruencias son aún más patentes en términos de la incidencia de los subíndices subyacente y no subyacente sobre la inflación general del INPC. En el siguiente gráfico se aprecia que, como es de esperarse, la incidencia de la inflación no subyacente sobre los aumentos a tasa trimestral anual promedio en el segundo trimestre sea de 1.7%.

Sin embargo, en el pronóstico de Banco de México está implícito que esta incidencia se incrementa a partir del siguiente trimestre. Esto significa que la baja de la inflación subyacente es bastante más agresiva considerando la baja esperada de la inflación general. Además, proporciona una especie de colchón en caso de que la inflación subyacente no descienda tan agresivamente. En mi opinión, estos cálculos no se compadecen con una desinflación sostenible, lo que tiende a restarle credibilidad a la relevancia de estos pronósticos como guía prospectiva de la política monetaria.

Celebro los avances en materia de comunicación del Banco de México. Sin embargo, es evidente la falta de claridad y congruencia en el tiempo de las aseveraciones de Banco de México y de los números que presenta y con los cuales aspira a comunicar de mejor manera sus intenciones y su percepción de un panorama complejo para la política monetaria. El banco central debe entender que más comunicación no significa necesariamente mejor comunicación, y mucho menos una guía prospectiva más efectiva sobre el curso de la política monetaria.

En mi opinión, mucho de lo que nos ha venido comunicando el banco central en esta difícil y compleja coyuntura, sólo genera más confusión y, por tanto, debilita, en vez de fortalecer, la efectividad de su política monetaria.

La comunicación de un banco central debe ser clara, apoyada en argumentos sólidos, persuasivos, realistas y congruentes; apegándose en la medida de lo posible al rigor teórico y cuantitativo. Esto no se va a resolver indicando en la minutas quién dijo qué, ni publicando la evolución de la economía como un anexo aparte, ni con una mayor participación de los integrantes de la Junta de Gobierno en eventos públicos cuando no se van a apegar a un mismo discurso institucional. Lo que se necesita es congruencia y que esa congruencia se extienda a las acciones de política monetaria.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).