Menos empleo y más depreciación del peso, así afectará reforma fiscal de EU a México

La reforma fiscal de Estados Unidos es la cereza del pastel.

Uno que nadie quiere comer, el de las amenazas al crecimiento económico de México.

El 20 de diciembre el Congreso de Estados Unidos aprobó la reforma fiscal más importante de los últimos 30 años.

Conocida como Tax Cuts and Jobs Act, la primera victoria legislativa del presidente Donald Trump tiene por objetivo eliminar las diferencias tributarias que hacían a Estados Unidos menos competitivo, pues era uno de los países que más cobraba impuestos a las empresas.

Básicamente la reforma fiscal busca atraer más inversión y repatriar capitales, pues las empresas estadounidenses tienen casi un billón de dólares en efectivo en el extranjero de acuerdo con Standard & Poor’s. Entrará en vigor en enero de 2018, aunque algunas disposiciones arrancarán hasta 2019.

La reforma fiscal impulsada por el Partido Republicano es un golpe al crecimiento económico de México -advierten algunos expertos- y le restará competitividad; atractivo para los inversionistas. En el corto plazo, incluso, podría presionar aún más los precios y, por tanto, convencer al banco central de subir aún más la tasa de referencia aplicando un freno al consumo.

Para contrarrestarlo el gobierno mexicano tendría que reaccionar con una reforma fiscal, pero no lo harán en el corto plazo –durante 2018- porque tiene un costo político muy importante que no se quiere pagar, asegura Rodolfo Navarrete, director de Análisis y Estrategia de Inversión de Vector casa de bolsa, a El Financiero Bloomberg.

“Lo que al parecer va a hacer es que el costo político lo pague la próxima administración […] El gobierno hasta hoy ha preferido básicamente pagar por ver, está observando a ver qué pasa y está esperando que todos los efectos se traduzcan en el tipo de cambio”, asegura el analista.

La reforma tributaria no impulsará el crecimiento del PIB en Estados Unidos como se espera ya que su economía se encuentra en “pleno empleo”, es decir, su PIB real está muy cerca de alcanzar su potencial, lo que indica que cualquier incremento en la actividad económico generará presiones inflacionarias, explicó Jesús Garza, director general y fundador de GF GAMMA.

Te puede interesar: Negociación TLCAN y elecciones tienen en vilo a la economía para 2018: FMI, 12 de octubre de 2017.

Las presiones sobre la inflación harán que la Reserva Federal incremente la tasa de interés de fondeo en un lapso más rápido de lo esperado, Banorte estima que habrá por lo menos tres incrementos en 2018.

Los beneficios de la reforma para Estados Unidos no serán inmediatos. En el largo plazo se espera que aumente 1.7% el PIB, un alza de 1.5% en los salarios y la creación de 339 mil empleos de tiempo completo, asegura Tax Foundation.

También es impopular, 66% de los estadounidenses piensa que beneficia más a la clase alta que a la clase media y baja, solo 33% la apoya de acuerdo con una encuesta realizada por la cadena CNN en diciembre.

Puntos clave de la reforma fiscal de Estados Unidos

1.- A partir de 2018 reduce el ISR a las utilidades corporativas de manera permanente a 21% desde el 35% actual, de esta forma la tasa se ubicaría cerca del promedio de 22.5% que tienen las economías avanzadas.

2.- Redujo el porcentaje de impuestos para cinco de los siete niveles que pagan las personas, aunque de manera temporal, hasta 2025.

El primer nivel quedo igual en 10%; el segundo se redujo de 15% a 12%; el tercero de 25% a 22%, el cuarto de 28% a 24%, el quinto de 33% a 32%, el sexto quedo igual en 35% y el séptimo pasó de 39.6% a 37%.

Esta acción beneficiará en mayor medida a los hogares de más ingresos, 48% de ellos tendrán un recorte en su pago de impuestos de más de 500 dólares en 2019.

Al concluir la exención, hacia 2027 los contribuyentes de ingresos menores a 75 mil dólares anuales observarán incrementos considerables en su pago de impuestos, según el análisis de Banorte.

La reforma fiscal de Estados Unidos disminuirá la inversión extranjera directa de empresas norteamericanas en el país.

3.- Derogará en 2019 la obligación de tener un seguro médico, es decir, a partir de ese año expirará la penalización por no tenerlo.

La obligación formaba parte de la reforma sanitaria promulgada por Barack Obama, el llamado Obamacare. Su eliminación generará aproximadamente 300 mil millones de dólares en ingresos en la próxima década a costa de que 13 millones de personas, la mayoría jóvenes, se queden sin cobertura médica.

4.- Derogó el Impuesto Corporativo Alternativo Mínimo (AMT, por sus siglas en inglés), las empresas estadounidenses ya no tendrán la obligación de pagar impuestos mínimos en Norteamérica.

5.- Redujo el límite de las deducciones de intereses hipotecarios a 750 mil dólares desde el millón de dólares anterior.

6.- Crea una deducción fiscal de hasta 10 mil dólares sobre los ingresos a la propiedad en los estados por siete años, expirará en 2025.

7.- Redujo la tasa de repatriación desde el 35% actual hasta 15.5% para utilidades en efectivo y 8% para activos líquidos.

8.- Decretó que la depreciación en maquinaria y activos fijos será inmediata al 100%, anteriormente era gradual.

9.- Elevó la deducción estándar, para contribuyentes solteros de 6,500 a 12 mil dólares y para casados que presentan declaración conjunta de 12 mil a 24 mil.

10.- Deducción inmediata de las inversiones en activos fijos nuevos y usados adquiridos a partir de septiembre de 2017, el incentivo no aplica a bienes inmuebles.

Te puede interesar: Inflación galopante provocará mayores tasas en 2018, 27 de diciembre de 2017.

11.- Las pérdidas fiscales de ejercicios anteriores podrán aplicarse en 80% de la utilidad fiscal de cada ejercicio hasta consumirse; actualmente podían aplicarse sin ninguna limitación.

12.- Exenta de impuestos a las utilidades obtenidas por subsidiarias en el extranjero que se distribuyen como dividendos en la matriz estadounidense, siempre y cuando el accionista corporativo posea por lo menos 10% de la entidad extranjera. Transfiere el impuesto corporativo de los Estados Unidos de un sistema mundial a uno territorial.

13.- Se permitirá por primera vez extraer petróleo en el Refugio Nacional de Vida Silvestre de Alaska, en el Ártico.

Impacto para México

Respecto a los efectos que tendrá la reforma fiscal de Estados Unidos en la economía mexicana los analistas tienen opiniones encontradas que van de un grave impacto a una afectación limitada.

Aunque coinciden en que el impacto más negativo vendrá por la reducción del ISR corporativo que deteriorará la competitividad tributaria mexicana en favor de Estados Unidos.

Si en México una empresa paga 30% de ISR en Estados Unidos pagará 21%, se ha desequilibrado la competitividad tributaria creando un incentivo para que las empresas mexicanas relocalicen su dirección fiscal a ese país, explicó Rodolfo Navarrete, director de Análisis y Estrategia de Inversión en Vector casa de bolsa a El Financiero Bloomberg.

La pérdida de ventaja fiscal contra Estados Unidos afectará la base tributaria y las finanzas públicas porque se podrían generar menores ingresos fiscales para la Secretaría de Hacienda, asegura un análisis de Banorte.

Además, es un desincentivo que disminuirá los flujos de inversión extranjera directa (IED) provenientes de Estados Unidos, dijo Navarrete. En 2016 casi 40% de la IED en México provino de ese país, en 2015 más de la mitad.

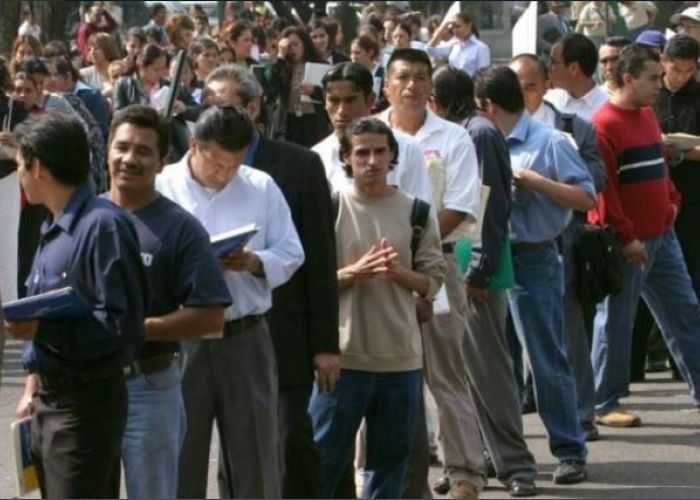

Menor inversión se traducirá en menos generación de empleo y depreciación de la moneda nacional. De principios de octubre, fecha en que comenzó a retomarse la discusión sobre la reforma fiscal, al 28 de diciembre, el peso se depreció 8% frente al dólar.

Pasó de 18.23 pesos por dólar a 19.74 y amenaza con llegar hasta los 20 pesos por dólar, el precio al que se vendía el 28 de diciembre en el mercado de futuros de Chicago para marzo de 2018.

La depreciación del peso frente al dólar es uno de los principales factores que presionan el incremento de los precios de los bienes y servicios de acuerdo con el Banco de México, entre otras razones, porque aumentan el precio de los insumos importados.

Tarde que temprano México tendrá que reducir el ISR corporativo para reestablecer el equilibrio tributario, “no hay salida”, dice Navarrete.

Para no hacer lo mismo que Estados Unidos, a la par tendrá que incrementar los ingresos públicos con otros impuestos o reducir el gasto público o una combinación de ambas, explica el analista de Vector.

Sea quien sea, el próximo Presidente tendrá que enfrentar el costo político de incrementar impuestos a las personas o disminuir el gasto para reducir las tasas de ISR a empresas.

México tiene un breve margen de maniobra en materia fiscal, por esta razón la misión principal de la Secretaría de Hacienda será redoblar esfuerzos de fiscalización e incrementar la base de contribuyentes, sostiene Eduardo Barrón, Socio de Impuestos Internacionales en Deloitte México.

Por otro lado se ubican analistas como los de Banorte, quienes aseguran que la reforma fiscal “no causa una emergencia fiscal” ya que no habrá salida de capitales o una reubicación física de empresas, por lo menos en el corto plazo.

La reforma no provocará salida de capitales financieros porque no hay discrepancias entre las tasas impositivas de México y otros países. Muchos tipos de activos y de fondos, como los de pensiones, están exentos de retención o pago de ISR y lo que si tienen retención registran una tasa menor a 21% que va de entre 4.9% y 15%, aseguran.

En México las autoridades diluyen la afectación al argumentar que en la práctica no habrá una diferencia sustancial en las tasas de impuestos corporativos con Estados Unidos.

La reforma fiscal no reduce la obligación adicional de pagar tributos estatales como el impuesto a las ganancias corporativas o el impuesto a los ingresos brutos, que en promedio ascienden a una tasa de 7.29% y sumada a la tasa federal de 21% daría un 28.29%, ligeramente por debajo de la tasa de 30% que existe en México.

La tasa de 28.29% aunada a la depreciación cambiaria, daría una tasa equivalente o incluso por arriba de la que existe en México de 30%, lo que sustentaría mantener el código fiscal sin cambios, aseguran.

MÁS INFORMACIÓN: Nota económica, EU, se aprueba reforma fiscal, Monex, 22 de diciembre de 2017.

MÁS INFORMACIÓN: Reforma fiscal en Estados Unidos, KPMG, 18 de diciembre de 2017.

MÁS INFORMACIÓN: La reforma fiscal aprobada en EE.UU. no tendrá el impacto positivo que se esperaba, análisis económico Banorte, 21 de diciembre de 2017.