Seguro de Gastos Médicos Mayores: Una reforma necesaria y urgente

*Por Daniel Ventosa-Santaularia

En este periodo de transición entre la 4T y su segundo piso, se vuelve tentador sugerir algunas enmiendas a las estrategias del Ejecutivo Federal e inclusive proponer algo nuevo en materia de política pública, todo en aras de incrementar el bienestar de la población.

En un país tan convulso como el nuestro, y con tantas problemáticas, todas ellas a su vez con tantas aristas, no resulta fácil encontrar un área de oportunidad prístina. No tengo idea de cómo arreglar el problema de violencia y seguridad (me queda claro que no soy el único, por cierto); sí tengo alguna opinión referente a muchos otros problemas, como el de la tremenda desigualdad económica, o el del agua, o el de la inversión, o inclusive el de la educación. Pero en esas temáticas estoy cierto que no existen soluciones de corto plazo simples que no adolezcan de colaterales indeseables; las soluciones suelen o bien ser parciales, o de largo plazo, o generar problemas colaterales adicionales, o bien todo eso a la vez.

No obstante, creo haber encontrado una flagrante excepción. Se trata del maravilloso mercado de seguros médicos de gastos mayores (SGMM, de aquí en adelante) que tenemos en México. Lo identifiqué, en buena medida, porque lo padezco, ya sea directamente pagándolo para brindar una cobertura a mi familia, o indirecta, y muy cercanamente con amigos y familiares de edad más avanzada, que, de hecho, ya no pueden pagarlo.

Un seguro es una idea sencilla y brillante a la vez. Está fundamentado en el principio de mutualidad. Me explico: este principio se basa en la idea de que un grupo de personas se une para compartir los riesgos financieros derivados de eventos relativamente inesperados, como enfermedades, accidentes, desastres naturales, entre otros. Los asegurados pagan primas a una compañía de seguros, que luego utiliza estos fondos para cubrir las pérdidas de aquellos en el grupo que experimentan los eventos asegurados.

La compañía de seguros no es más que un intermediario entre los miembros del grupo. Con este instrumento, los asegurados transfieren el riesgo financiero de una pérdida potencial a la compañía de seguros. Obviamente, dicha transferencia no es gratis. Se hace a cambio de una prima. El quid aquí radica en calcular correctamente dichas primas. Si resultan insuficientes para cubrir las indemnizaciones de aquellos que sí padecen el evento inesperado, la aseguradora quiebra. Si las primas son excesivas, bueno, pues ahí lo que sucede es que la aseguradora se hincha de dinero. El cálculo correcto de las primas debe ser hecho por actuarios y estadísticos.

Vale la pena añadir que, para que el seguro funcione, se precisa que el grupo de asegurados sea grande: mientras mayor sea el número de personas expuestas al riesgo, más predecibles serán las pérdidas y más estable será el sistema de seguros. Esto permite a las aseguradoras estimar con mayor precisión las probabilidades de pérdidas y establecer primas adecuadas. Cuando funciona bien el mercado, el seguro está diseñado para poner al asegurado en la misma situación financiera que tenía antes de la pérdida, sin permitir que el asegurado gane financieramente de tal pérdida.

En el caso del SGMM, el cálculo de primas también requiere un cálculo actuarial nada trivial, puesto que los asegurados tienen una exposición distinta a los diversos riesgos de salud en función de la edad, el género y ciertos hábitos (tabaquismo o ingesta excesiva de azúcar).1 Hay varias cuestiones que resultan obvias. Aquellas mujeres en un rango de edad ideal para tener un bebé verán su prima aumentar; los hombres que hayan rebasado un cierto umbral de edad serán más propensos a ciertas enfermedades. Lo anterior suele exacerbarse si fuman, comen o beben en exceso.2

Para efectos prácticos, en este ensayo nos vamos a quedar con solo un diferenciador, la edad. La probabilidad de que la gente joven (sin distingo de género) padezca una catástrofe financiera derivada de una enfermedad es relativamente baja en comparación con gente de edad avanzada. Sabiendo esto, suena muy razonable que las primas del SGMM de la gente joven sean inferiores a las de la gente madura y aún más a las de la gente mayor. Esto no es ni bueno ni malo, simplemente corresponde a la realidad. Una buena aseguradora tiene muy claro esto; lo aprovecha para repartir el riesgo.

En el grupo de asegurados, los jóvenes pagan primas menores que, al no usarlas dado que se enferman menos, permiten financiar los siniestros médicos de los viejos, que se enferman más. Los viejos coadyuvan en este esfuerzo pagando primas mayores, pero estas últimas no alcanzan por sí solas a financiar los tratamientos de sus enfermedades; hace falta completar con las cotizaciones de los jóvenes. El seguro instrumentaliza esa generosidad entre personas de distintas edades.

Nuevamente, si la aseguradora hace bien su trabajo, todos en el grupo quedan cubiertos; los jóvenes “pagan de más” en promedio, pues, aunque sus primas son menores, rara vez precisan ejercer el seguro; los viejos pagan mayores primas, pero aun así insuficientes para sufragar gastos médicos en los que más probablemente incurrirán. La aseguradora se lleva una “pequeña tajada” por organizar al grupo y gestionar el cobro de las primas, así como el pago de las indemnizaciones. Si el seguro está bien calculado y reglamentado, todo el mundo sale ganando.

Cabe señalar que éste es, en esencia, el mismo principio que rige al sistema de salud público (materializado primordialmente por el IMSS y el ISSSTE, en el caso de México). Todos los empleados y patrones (en el sector formal), sean jóvenes o viejos, deben pagar sus cotizaciones al IMSS y al ISSSTE; este dinero sirve para brindar atención médica mayoritariamente a la parte más vieja de la sociedad. Aquí el grupo es enorme, unos 20 millones de personas más su prole (unos 70-80 millones de personas, en total).

Ahora bien, permítanme mostrarles un aproximado del costo promedio de SGMM, mismo que estimé con ayuda de la calculadora de la CONDUSEF (y, no les voy a mentir, del chatGPT). Toda la información para asegurados de 25 a 65 años que encontré queda resumida en el cuadro A:

| Edad (años) | Costo (mujeres) | Costo (hombres) |

|---|---|---|

| 25 | $23,000 - $28,000 | $20,000 - $25,000 |

| 35 | $27,000 - $32,000 | $24,000 - $29,000 |

| 45 | $36,000 - $42,000 | $32,000 - $38,000 |

| 55 | $55,000 - $65,000 | $50,000 - $60,000 |

| 65 | $75,000 - $85,000 | $70,000 - $80,000 |

| Fuente: Elaboración propia con información de la calculadora de Condusef. Promedio calculado por chat GPT | ||

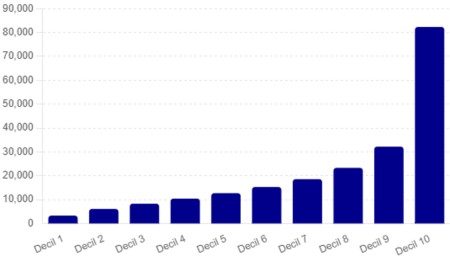

El cuadro anterior sugiere que, en México, los principios fundamentales que deben regir un SGMM parecen cumplirse, aunque tales seguros solo parecen ser una opción viable a partir de un estrato socioeconómico relativamente elevado. Considere el 'Gráfico A' en el que se muestra el ingreso de la población decil por decil:

Gráfico A: Ingreso medio mensual de la población mexicana por decil

Fuente: ENIGH. El decil 1 corresponde al 10% de la población más pobre. El decil 10 corresponde al 10% de la población más rica. Cifras en pesos corrientes.

Considere que, según la encuesta ENIGH 2022 del INEGI, la mitad de la población gana $10,753 pesos al mes o menos. Supongamos, por poner un umbral algo arbitrario, que solo el tercio más rico de la población (ingresos mensuales superiores a $23,296 MXP) paga SGMM. Una joven de 25 años de edad perteneciente al 30% de la sociedad económicamente más holgada, deberá gastar, en promedio unos $2,125 pesos mensuales para garantizar su SGMM. Ya para cuando tenga 55 años de edad, deberá gastar (también mensualmente) un poco más del doble, unos $5,000 pesos. A los 65, ya retirada o a punto de retirarse, ese monto mensual será de unos $6,600 pesos. Estos cálculos aproximados se corresponden con lo que se espera que ocurra en un seguro: entre más joven se es, más baja es la prima. El ingreso mensual promedio del 30% más rico del país es $19,877 pesos o más. A los 25 años, nuestra asegurada requeriría destinar el 11% de su ingreso al SGMM mientras que a los 65, ese porcentaje subiría al 33%.

Hasta aquí llegan las “buenas noticias para los estratos socioeconómicos de ingreso más elevado en el país (recuerde, nos referimos al 30%). En México se ha logrado que impere una versión “sutilmente” distorsionada de lo anterior, de tal suerte que, en nuestro país, es la aseguradora la que se lleva casi toda la ganancia, en detrimento particularmente lastimoso de la parte más vieja del grupo de asegurados. Y para mostrar esto, permítanme completar el Cuadro A con el Cuadro B, donde se indica el costo anual del SGMM para gente de 70 y 75 años.

| Edad (años) | Costo (mujeres) | Costo (hombres) |

|---|---|---|

| 70 | $350,000 - $400,000 | $320,000 - 370,000 |

| 75 | $370,000 - $420,000 | $340,000 - 390,000 |

| Fuente: Información propia con información de la calculadora de la Condusef. Promedio calculado por ChatGPT. | ||

Pues a la mujer imaginaria con la que hicimos nuestros cálculos hace apenas unas líneas ya le cayó el chahuistle. Al cumplir 70 años, si quiere conservar el SGMM, deberá pagar mensualmente $31,250 pesos, nomás el 157% de su ingreso, y eso asumiendo que mantiene dicho ingreso al retirarse, cosa poco creíble. Olvídense si tiene la osadía de llegar a los 75, ahí deberá pagar 166% de su ingreso, si desea conservar el SGMM. Ya para edades mayores, ni si quiera logré conseguir la información. Tome en cuenta que, si bien la esperanza de vida de una mujer al nacer es de 79.2 años, ésta es mucho mayor si sobrevive su niñez y su juventud. Considere que dicha esperanza de vida, habiendo ya cumplido 65 años, es de 86 años.

La interpretación de estas cifras y de estos sencillos cálculos es, también bastante prístina: A los 65 años, conservar el SGMM se torna una misión imposible, salvo, quizá para el 10% de la población más rica del país, obligando a los otros dos tercios del grupo de asegurados a abandonar dicho seguro. Es la receta de un gran negocio: cobrarle a la gente una cantidad nada despreciable mientras es joven y usa poco los servicios médicos y luego sacarlos a punta de primas imposibles de pagar justo cuando más van a necesitar el SGMM. Insisto, es un negocio de antología, digno de aparecer en la lista de las ideas más lucrativas y faltas de ética del mundo, a solo un par de escaños de los juegos de Ponzi (esquemas piramidales) y los tiempos compartidos.

La tragedia no es total. Todo aquel que deje de pagar el SGMM, tiene la opción de recurrir al IMSS y al ISSSTE, al que posiblemente cotizó toda su vida. No es poca cosa para estas dos instituciones, atender a estos clasemedieros justo en la etapa en la que más enfermedades (y más caras) van a padecer.

La situación actual puede resumirse en tres puntos:

- Pérdida de la cobertura justo cuando más se precisa: una proporción de la clase media recurre a SGMM privados buscando atención médica y evitando el sistema público, el cual, sin ser necesariamente malo, sí está saturado. Al llegar a la edad de retiro, esta opción se torna inviable por lo que, presumiblemente, se vuelca al sistema público.

- Presión financiera adicional al sistema público: Esta clase media expulsada del grupo de SGMM, al empezar a usar los servicios públicos, generan a éstos una carga adicional y un cierto estrés financiero, nada triviales. Se trata primordialmente de gente de edad avanzada cuyos tratamientos médicos son bastante onerosos.

- Ganancias privadas injustificadas: Las compañías aseguradoras se relamen los bigotes; recaudan las primas por el servicio médico cuando es relativamente poco demandado, pero a la hora crítica, aumentan las primas de tal suerte que les garantiza no tener que dispensar dicho servicio. El nulo apego al principio de un seguro y la consecuente falta de ética resultan tristísimamente obvias.

Este problema podría tener una solución relativamente sencilla y directa: se debería garantizar por ley el que las primas de los SGMM no puedan aumentar más allá de un cierto factor actuarialmente calculado que asegure la viabilidad financiera de los asegurados (es decir, que no se vuelva prohibitivo para aquellos que lo pagaron mientras fueron jóvenes) y que evite que la aseguradora quiebre.

En definitiva, debería estar prohibido que la prima se multiplique por 4.5 al pasar de 65 a 70 años. Sería probablemente obligatorio haber cotizado una cierta cantidad de años en el SGMM para garantizar que su contribución al grupo sea la adecuada.

En un mundo ideal, el sistema de salud pública debería ser el preferido por toda la sociedad, sin distingos de ninguna índole y hago votos por que se tomen acciones desde el gobierno federal que nos encamine a ese mundo. No obstante, doy por cierto que, en el mejor de los casos, tomará años o décadas lograrlo. Mientras tanto, legislar el SGMM de tal suerte que las primas no exploten a los 70 años sería de facto una no tan trivial válvula de presión que alivie, aunque solo sea parcialmente, la situación del IMSS y el ISSSTE en lo que estos institutos expanden su capacidad y mejoran sus servicios.

En síntesis, establecer una legislación que regule a las aseguradoras en materia de SGMM y evite prácticas leoninas y desnudas de toda ética, tendría sensibles beneficios:

- A la clase media, usuaria de estos SGMM, se le garantizaría quedar cubierta en menesteres médicos hasta el final, y no solo hasta los 65 años. El gesto sería muy apreciado.

- Los servicios públicos de salud podrían abocarse a estratos socioeconómicos menos favorecidos; podrían repartir sus recursos entre un grupo relativamente más pequeño. Eso permitiría brindar mejor atención médica a gente de edad avanzada y, quizá a dar el espacio financiero necesario para que prosperen eventuales cambios y aseguren en el largo plazo un sistema de salud público de calidad y universal.

- Las compañías de seguros estarían obligadas a hacer bien su trabajo y, ganar su ingreso de manera honrada y no solo esquilmando a la clase media.

- Esta acción de política económica tendría un efecto redistributivo sensible, al reducir las ganancias de los dueños de las aseguradoras (posiblemente gente perteneciente al 1%-0.1% más rico del país) y “transferirlo” hacia la clase media directamente (al reducir sus costos de aseguramiento) y también hacia la clase más desfavorecida, al desahogar parcialmente los servicios de salud.

- Lo mejor de todo esto es que el gobierno no tendría que gastar un peso. Casi todo el costo lo tendrían que absorber las compañías de seguros. Si quisieran desquitarse subiendo las primas a los usuarios más jóvenes, estos posiblemente no las pagarían; la elasticidad-precio a esa edad es mucho mayor.

Todo esto quizá es un sueño guajiro. Se requieren cálculos más exactos que solo un grupo de actuarios (independientes, eso sí) pueden hacer. Se requiere también, posiblemente, soportar la presión de un obvio grupo de interés (conformado por las compañías de seguros). Pero quizá este congreso con mayoría de MORENA y sus aliados sea genuinamente el ideal para resistir tales embates. Sería además un guiño a las clases medias, muy ausentes en (y a veces algo vilipendiadas por) el discurso de la administración saliente. Para rematar, sería un golpe certero a las grandes (y, en este caso inmerecidas) fortunas de ciertas familias mexicanas. Esta redistribución más equitativa, aunque quizá de envergadura mediana, sería muy apreciada por todo el mundo, salvo, claro está, por los miembros de familias dueñas de las aseguradoras, me imagino.

*Profesor-Investigador titular en la División de Economía del CIDE.

[1] Otro principio rector de los seguros es el de buena fe (Uberrimae Fidei): por una parte, el asegurado debe ser transparente, preciso y completo en cuanto a la información sobre su estado de salud y cualquier condición preexistente al momento de contratar el seguro. Por otra parte, la aseguradora debe explicar claramente los términos y condiciones de la póliza, así como cualquier exclusión aplicable.

[2] El triste e inexorable colofón de esto es que vivir es muy perjudicial para la salud y suele acabar matando al individuo.