El paquete económico y la presión sobre las finanzas públicas

En este artículo se destacan algunos aspectos del paquete económico 2024 que son relevantes.

A manera de introducción se plantea un breve repaso de algunos rubros del presupuesto. Más adelante se abordan dos puntos fundamentales: (i) las incongruencias del marco macroeconómico en que está basado el presupuesto, y (ii) la dinámica de las finanzas y la deuda pública y su sostenibilidad.

Un vistazo a las cifras más relevantes del presupuesto 2024

1. Mayor incremento del balance presupuestario

El programa económico para 2024 ha despertado preocupación entre los analistas e inversionistas. Hay varias razones. La principal es la ampliación del balance presupuestario, que pasaría de un déficit proyectado de 3.1% del PIB para el cierre de 2023, a un estimado de 4.9% del PIB en 2024. Este déficit es el mayor que se tiene registro desde 1990 en las estadísticas oportunas de las finanzas públicas de la Secretaría de Hacienda y Crédito Público (SHCP).

2. Ampliación del gasto neto presupuestario

El mayor déficit presupuestario es fundamentalmente el resultado de un ampliación del gasto público neto pagado a 9 billones de pesos, una ampliación de 652,943 millones de pesos en relación con el dato estimado para el cierre de 2023 (un incremento real anual de 4.3%). De esta manera, el gasto neto pagado presupuestario pasaría de representar 25% del PIB en 2023 a 26.2% del PIB en 2024 (el más alto desde 1990 en las estadísticas oportunas).

A este respecto, es importante subrayar que este incremento es resultado de aumentos de 4% en el gasto programable y de un aumento de 5% en el gasto no programable, ambos en términos reales. A su vez, la expansión del gasto no programable implica que este componente de gasto se incremente de 7.1% del PIB en 2023 a 7.5% en 2024 (el mayor desde 1991). Dicho incremento se atribuiría a un incremento real anual real del costo financiero de la deuda pública de 11.8%. En 2024, se proyecta un costo financiero de la deuda de 1.264 billones de pesos. El costo financiero pasaría de un equivalente de 3.4% del PIB en 2023 a 3.7% del PIB el año próximo (el mayor desde 1992).

3. Escaso aumento de los ingresos púbicos presupuestarios

Por lo que hace a los ingreso públicos presupuestarios, mostrarían una disminución como proporción del PIB de 21.7% en 2023 a 21.3% en 2024. Esta reducción se explicaría en lo fundamental por menores ingresos petroleros, los cuales se reducirían de 3.5% del PIB en 2023, a 3% del PIB en 2024 (los menores ingresos por este concepto desde 1990). A este respecto, cabe mencionar que típicamente los presupuestos tienden a subestimar deliberadamente los ingresos petroleros con el fin de darse un “colchón” adicional en el presupuesto. Lo anterior, a pesar de que el proyecto supone una mayor producción de petróleo que, en opinión de expertos analistas, es francamente optimista.

4. Las necesidades de financiamiento del sector público

El balance económico presupuestario es un concepto de caja que considera los rubros tradicionales de ingresos y gastos. Por su parte, las necesidades de financiamiento del sector público se obtienen de las posiciones deudoras y acreedores del balance financiero del sector público. Esta medición alternativa del balance público se mide como el cambio en la posición deudora neta del sector público y, por tanto, incluye a intermediarios financieros como el IPAB, las disponibilidades y créditos de la banca de desarrollo, fideicomisos, los pasivos asociados con el programa de apoyo a deudores, los ingresos no recurrentes por desincorporación de activos, la inversión financiada (Pidiregas), etc.

Estos conceptos agregan al balance económico presupuestario 0.5 puntos porcentuales del PIB, de tal forma que el flujo de requerimientos financieros del sector público (RFSP) se incrementa de manera considerable al subir de 3.9% en 2023 a 5.4% del PIB en 2024 (el mayor desde que 2008 según la información disponible).

De esta manera, el paquete económico implica un incremento importante en el saldo de deuda pública derivado de las necesidades de financiamiento del sector público de 46.5% en 2023 a 48.8% del PIB en 2024. Con ello, se interrumpe la tendencia descendente del Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) como proporción del PIB que se había observado a partir de 2020.

Las incongruencias del marco macroeconómico

1. Crecimiento económico

El paquete económico está basado en un crecimiento del PIB en un intervalo de entre 2.5% y 3.5% anual para los años 2023 y 2024. Si bien todo pronóstico de crecimiento económico está sujetos a riesgos e incertidumbre, es casi un hecho que la economía mostrará en 2023 un incremento del PIB de por lo menos 3%. Asimismo, se anticipa un intervalo de crecimiento económico para 2024 similar al de 2023.

Esto último me parece un supuesto optimista, a la luz de las proyecciones de los analistas y de las proyecciones de organismos internacionales como el FMI, el Banco Mundial y la OCDE. Esto es importante porque un mayor PIB en 2024 también representa un “maquillaje” al sesgar a la baja las cifras expresadas como proporción del producto y algunos rubros del presupuesto que están estrechamente ligados al comportamiento del PIB.

2. Inflación y tipo de cambio

El marco macroeconómico supone una inflación de cierre para 2024 de 3.8%. Claramente, este supuesto no se compadece con los pronósticos de inflación de Banco de México de converger a la meta de inflación de 3% hacia el final de ese año. Esto llama la atención porque tradicionalmente el marco macroeconómico de los Criterios Generales de Política Económica (CGPE) se había apegado a las cifras del banco central. Lo anterior tiene implicaciones importantes sobre el crecimiento real de los rubros de ingresos y gastos y los saldos de deuda reportados en el paquete económico. De mayor importancia son sus implicaciones sobre el costo financiero de la deuda pública.

Por lo que hace al tipo de cambio, el marco macroeconómico supone que la moneda nacional muestra una ligera apreciación en 2024: su nivel promedio pasaría de 17.5 pesos por dólar en 2023 a 17.1 pesos por dólar en 2024. Esto contrasta marcadamente con el supuesto para el tipo de cambio nominal al cierre del año, el cual mostraría una ligera depreciación en relación con el estimado para el cierre de 2023. En particular, el tipo de cambio se incrementa de 17.3 pesos por dólar en 2023 a 17.6 pesos por dólar en 2024.

A pesar de esta contradicción, puede decirse que el paquete económico supone un tipo de cambio nominal relativamente estable durante el resto de este año y a lo largo de 2024. Sin embargo, esta estabilidad cambiaria, aunada a los supuestos sobre la inflación para México y Estados Unidos, supone una apreciación real de la moneda nacional durante 2024. Lo anterior también tiene efectos de medición importantes en las variables en dólares cuando se reportan como proporciones del PIB.

3. Tasa de interés (Cetes 28 días)

En estrecha relación con lo anterior, los supuestos de tasas de interés de los Cetes a 28 días con tasas a final del periodo, que se reducen de 11.3% de diciembre de 2023 a 9.5% en diciembre de 2024, parecen elevados. A pesar de la inflación relativamente elevada del punto anterior, ello resulta en tasas de interés reales que disminuyen de 6.9% en 2023 a 6.7% en 2024. Estos niveles son superiores a las tasas de interés reales ex-ante que hemos observado en los últimos nueve meses. O bien, suponen el mantenimiento de un postura restrictiva de la política monetaria que se extiende en todo 2024, o reflejan el desplazamiento que ha tenido recientemente la curva de rendimientos (a distintos plazos) de los valores gubernamentales.

De materializarse estos supuestos, el costo financiero de la deuda y del saldo de las necesidades de financiamiento del sector público estarían sesgados al alza.

4. Petróleo

El marco macroeconómico supone una disminución en el precio de la mezcla mexicana de petróleo de exportación de 67.0 dólares por barril en 2023, a 56.7 dólares en 2024. A pesar de este supuesto, la plataforma de producción de crudo es bastante optimista. A juzgar por los actuales niveles de producción, se incrementaría de 1,955 millones de barriles diarios en 2023 a 1,983 millones en 2024. En este sentido son poco razonables y posible que el paquete económico para 2024 anticipe un aumento de los ingresos petroleros que no podría materializarse.

5. Cuenta Corriente

El marco macroeconómico proyecta un ligero incremento del déficit en la cuenta corriente de 13,177 millones de dólares en 2023 a 14,954 millones de dólares en 2024. De hecho, el déficit en cuenta corriente mostraría una disminución de 0.8% del PIB en 2023 a 0.7% del PIB en 2024.

Así, parece que el déficit en cuenta corriente proyectado para 2024 presenta una subestimación importante. Si bien la apreciación real y el crecimiento del PIB del marco macroeconómico tienden a reducir aritméticamente a este déficit como proporción del PIB, ello no es congruente con un crecimiento económico de alrededor de 3% en 2024 y con una apreciación real de la moneda nacional.

Más aún, una política fiscal expansiva en 2023 y 2024, ya sea en términos del balance presupuestario o de los requerimientos de financiamiento del sector público, también debería reflejarse en un mayor déficit en la cuenta corriente tanto en términos absolutos (dólares) como en términos del PIB.

En resumidas cuentas, los supuestos del marco macroeconómico en que están basadas las proyecciones del paquete economía 2024 carecen de congruencia y en algunos casos carecen de sustento.

La dinámica y la sostenibilidad de la deuda pública

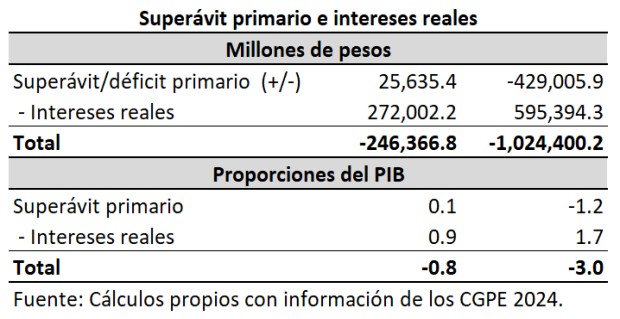

Un principio básico en el análisis de la sostenibilidad de la deuda pública tiene que ver con la relación entre el superávit primario del sector público y los intereses reales sobre la deuda pública. En particular, para mantener la deuda pública constante como proporción del PIB es necesario que el sector público cuente con un superávit primario que le permita cubrir por lo menos los intereses reales devengados y pagados sobre la deuda pública.

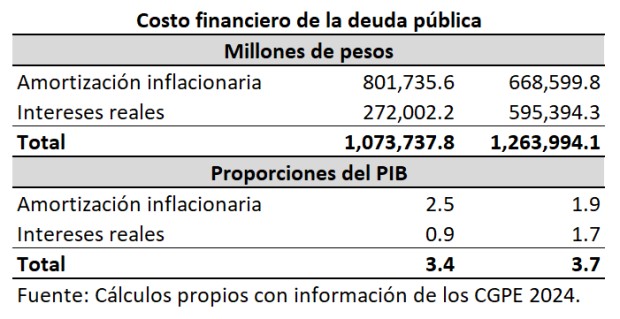

En las proyecciones del paquete económico para 2024 el costo financiero de la deuda se incrementa de 1,073,737.8 millones de pesos en 2023 a 1,263,994.1 millones de pesos en 2024 (un crecimiento de 12.3% en términos reales). El costo financiero proyectado para 2023 y 2024 es equivalentes a 3.4% y 3.7% del PIB, respectivamente.

Como proporción del saldo de requerimientos financieros del sector público del año anterior, la tasas de interés (nominales) implícitas sobre la deuda pública son de 7.63% en 2023 y 8.51% en 2024. Considerando las tasas de inflación promedio del paquete económico para ambos años (5.7% y 4.5%, respectivamente), se tiene que la tasa real implícita sobre la deuda pública sube de 1.83% en 2023 a 3.83% en 2024. Este incremento de los intereses reales sobre la deuda pública implica que el costo financiero en estos años puede descomponerse como se muestra en el siguiente cuadro:

Dado que la dinámica de la deuda pública está determinada de manera fundamental por la relación entre el superávit primario y el componente de los intereses reales sobre la deuda pública, en el siguiente cuadro se comparan estos dos conceptos.

Como puede apreciarse, en 2023 el superávit primario es insuficiente para cubrir los intereses reales, dando lugar a un faltante de 246,366 millones de pesos, equivalentes a 0.8% del PIB. Peor aún, el paquete económico para 2024 proyecta un déficit primario de 429,006 millones de pesos equivalentes a un déficit de 1.2% del PIB, de tal forma que no es posible contar con recursos suficientes para mantener constante la deuda pública como proporción del PIB.

De hecho, el déficit primario se suma a los intereses reales sobre la deuda pública y, por tanto, se constituye en un factor adicional para el aumento del endeudamiento público.

El cálculo anterior está estrechamente relacionado con el concepto de déficit operacional, el cual es considerado como un indicador de la contribución del déficit fiscal a la demanda agregada. Se define como la suma del déficit primario y los intereses reales de la deuda pública. Por tanto, el déficit operacional es igual al negativo de los números en negritas presentados en el cuadro anterior. Por lo tanto, el paquete económico para 2024 no sólo implica una adición al endeudamiento público sino también ejerce una postura fiscal mucho más expansiva en comparación con el año anterior.

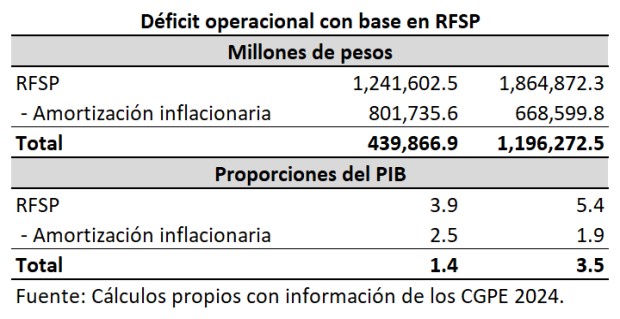

Un cálculo alternativo del déficit operacional se puede obtener directamente de los requerimientos financieros del sector público (RFSP). En este caso, a los RFSP se les resta la amortización inflacionaria del sector público; es decir, sólo cuentan para fines del cálculo del déficit, los intereses reales. Este cálculo supone que los agentes económicos no tienen ilusión monetaria y que, por lo tanto, saben que el componente inflacionario de los intereses es una amortización anticipada de su capital, por lo que no será gastado, sino reinvertido de nuevo en bonos del gobierno.

El cálculo del déficit operacional basado en los RSFP se muestra en el siguiente cuadro. El déficit operacional es mayor que el obtenido con base en el balance económico presupuestario: 1.4% en 2023 y 3.5% del PIB en 2024 (versus 0.8% y 3% del PIB, respectivamente). De nueva cuenta, la postura expansionista de la política fiscal se eleva considerablemente en 2024 en comparación con el año previo.

En una próxima entrega, se plantearán algunos aspectos del presupuesto que reducirán significativamente el ya escaso margen de maniobra (espacio fiscal) para la siguiente administración.

Desde esta perspectiva, estaremos hablando de una presupuesto verdaderamente maquiavélico no sólo porque obviamente tienen algunos aspectos clientelares relacionados con el proceso electoral de 2024, sino porque además atará de manos a la siguiente administración y, por tanto, dará continuidad a las finanzas públicas de la presente administración. Peor aún, el paquete económico 2024 sienta las bases para una posible crisis fiscal de enormes proporciones.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).