Pemex, la promesa fallida

El tiempo es cada vez más corto para cumplir lo prometido: rescatar a la gigante estatal Pemex. El optimismo desde el gobierno federal, los cuantiosos recursos financieros y el discurso han quedado pequeños para ello. La promesa de rescate la colocó el presidente Andrés Manuel López Obrador desde el inicio del sexenio –que está a un año de concluir– como uno de los grandes logros para mejorar sus indicadores financieros: se apoyaría a la compañía durante los primeros tres años de su administración para que en la segunda mitad Pemex generara la liquidez necesaria para financiar los proyectos de la administración morenista y el gasto social. La época de oro de Pemex regresaría, según la retórica. Pero ello no ha sucedido.

La fórmula aplicada desde el inicio del sexenio consistió en lo siguiente: echar hacia atrás todos los movimientos de la reforma de 2013 –aunque sólo fue en la práctica porque nunca se aprobó en lo legal–, como las asociaciones con privados y la disminución del pasivo laboral. Para entonces enfocar las operaciones en crecer la producción de crudo de campos maduros y aumentar el uso de las refinerías para reducir las importaciones de combustibles, según marcaba el plan del que nunca fueron partidarios los analistas y las calificadoras. En el 2020 llegó la pandemia, la demanda de petróleo se redujo y con ello los precios tocaron niveles negativos. La transición energética se hizo aún más inminente como parte de los planes de recuperación de las principales economías y algunas petroleras optaron por modificar sus estrategias: cerraron o vendieron refinerías, aumentaron su inversión en petroquímica o entraron al negocio de renovables. Pemex no se movió ni un paso.

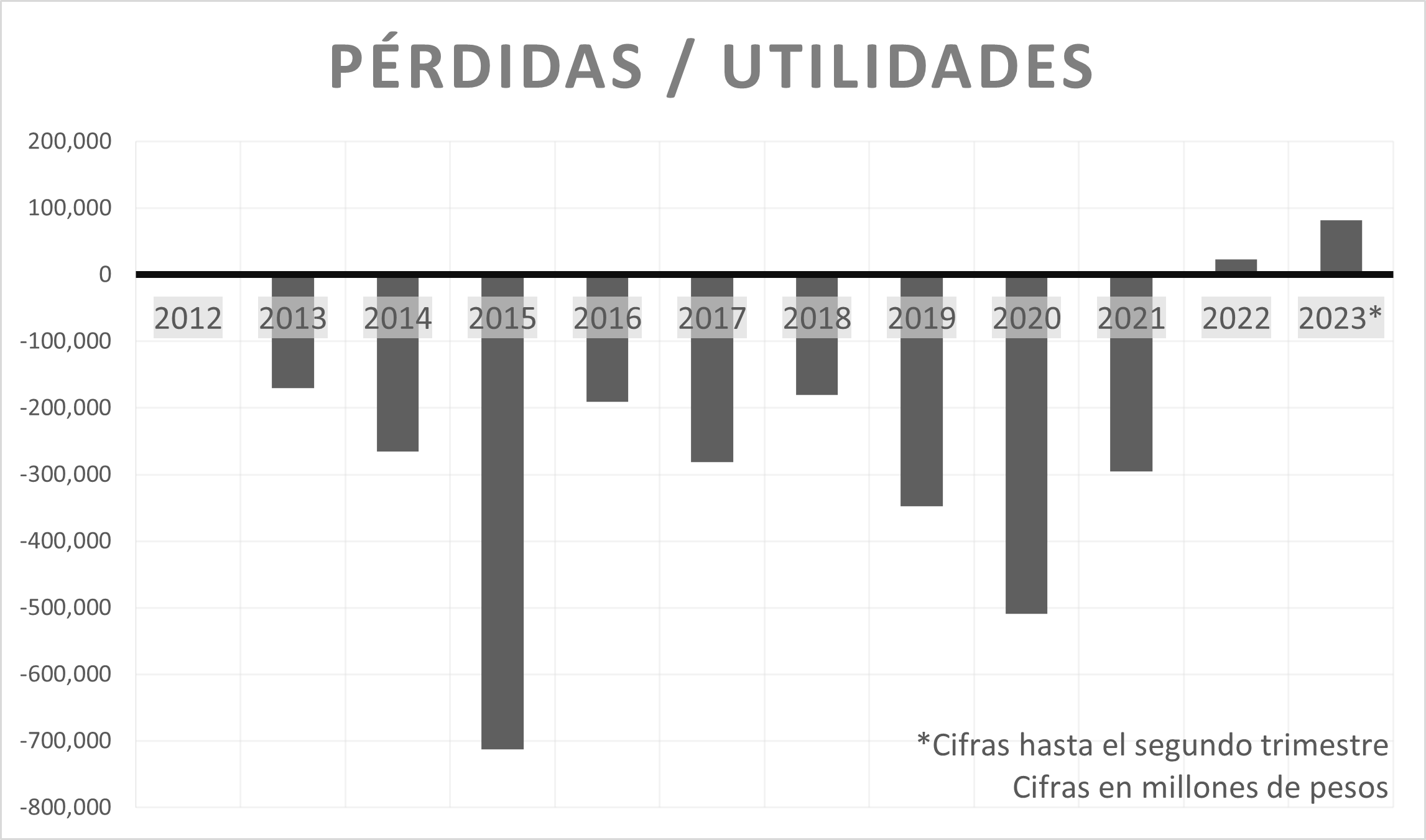

Y esto último le ha costado. Cerró el primer año de la pandemia con una de las pérdidas más altas en su historia –de 509,000 millones de pesos– y en ese mismo año llegó la degradación de su calificación, que colocó a su nota en el grado especulativo y sus bonos fueron calificados como 'basura'. Pemex se convirtió en el ángel caído más grande en los mercados bursátiles por su alto nivel de deuda. La brasileña Petrobras ostentaba este sitio antes de su reestructura.

La pandemia y los factores macroeconómicos, como las altas tasas de interés y la demanda de combustibles y petróleo por debajo de lo usual, complicaron aún más los planes de la administración morenista para Pemex. Pero de nuevo la estrategia no se movió. A cambio, la relación del gobierno federal con la petrolera se ha hecho más estrecha: los analistas y las calificadoras dan por hecho que la administración morenista apoyará a la compañía en caso de riesgo de impago.

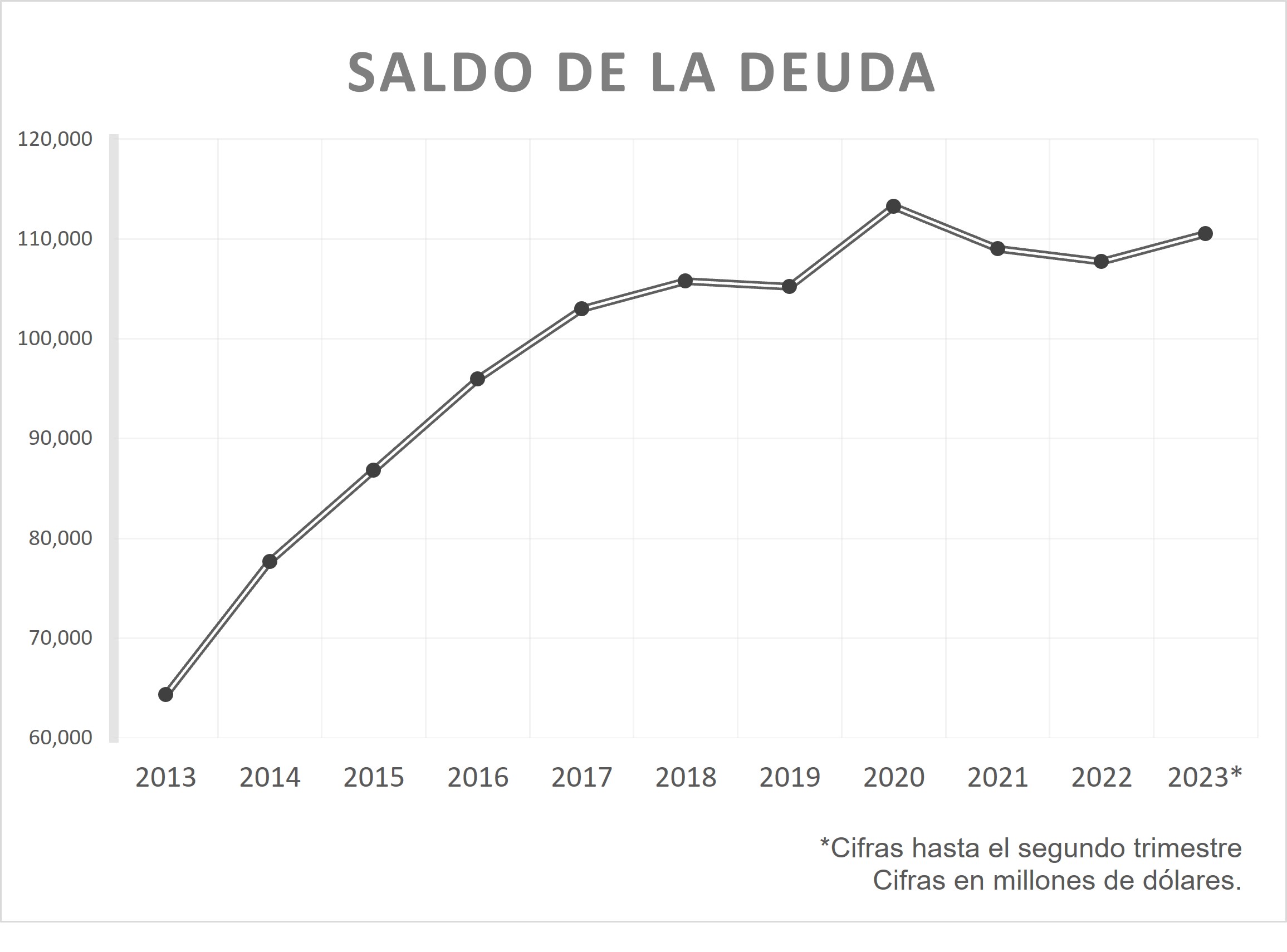

Y es que, aunque la disminución de la deuda se marcó como uno de los principales objetivos para rescatar a la compañía, ésta no se ha reducido. Pemex cerró el segundo trimestre del año con un saldo de 110 mil 509 millones de dólares, la cifra más alta desde el año 2020, cuando ésta tocó un nivel histórico, por encima de los 113 mil millones de dólares. La administración de la estatal ha asegurado que el aumento, al menos en los últimos meses, se ha debido al fortalecimiento del peso frente al dólar. La petrolera ha recibido hasta el año pasado 345 mil millones de pesos –o alrededor de 20,000 millones de dólares– para cubrir sus obligaciones con tenedores, pero el saldo total no se ha reducido de manera significativa y en una operación simple, el dinero se habría erosionado.

Pemex ha enfocado su estrategia para afrontar su deuda con refinanciamientos, pero esto le ha salido cada vez más caro debido a las altas tasas de interés, su alta exposición, la calificación de sus bonos y la resistencia de algunos fondos y bancos por financiar a compañías de oil & gas o con alto impacto en el medio ambiente. Este año Pemex debe cubrir vencimientos por 11 mil 200 millones de dólares. “La refinanciación de esta deuda expondrá a la empresa a un mayor gasto por intereses que acentuará aún más su flujo de caja. La incapacidad de refinanciar la deuda de los mercados de capitales con instrumentos financieros similares u otros instrumentos financieros a largo plazo exacerbará su riesgo de liquidez a finales de 2024”, dice la calificadora Fitch en su último reporte de la petrolera.

La falla de la estrategia

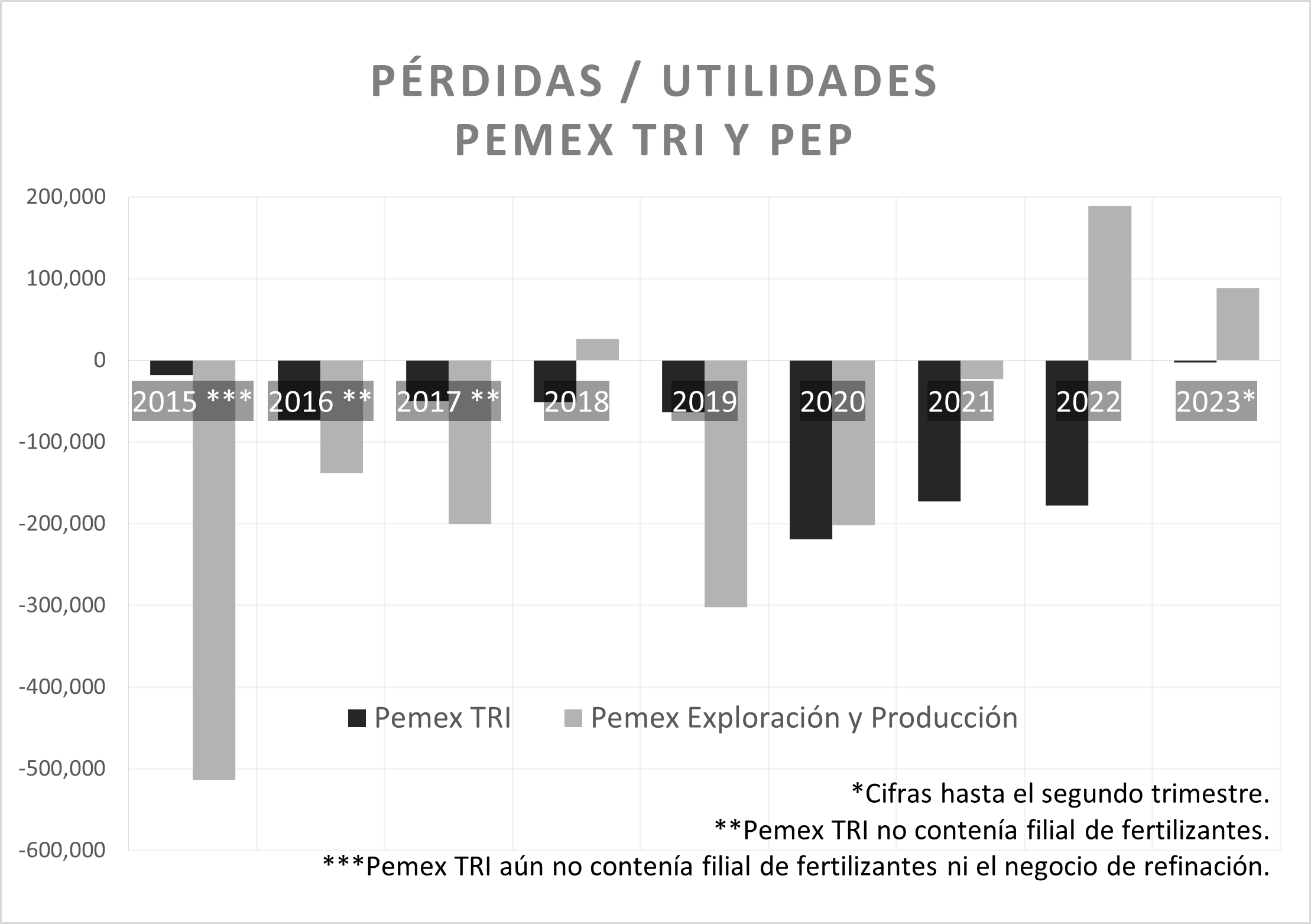

La explicación principal de los malos resultados financieros de la compañía y por qué no ha podido cubrir por sí sola sus obligaciones de deuda y su necesidad de liquidez se encuentran principalmente en Pemex Transformación Industrial (TRI), que agrupa los negocios de refinación y de venta y transporte de combustibles. La filial nunca ha sido del todo rentable: el mal estado de sus refinerías ha hecho que la compañía arrastre pérdidas que han sido difíciles de disminuir a pesar de la inversión que se ha destinado para el mantenimiento de los complejos y el optimismo del gobierno federal por subir su utilización.

En lo que va del sexenio, Pemex TRI arrastra pérdidas por 635 mil millones de pesos y ha incluso reportado márgenes de refinación negativos, es decir, por momentos ha perdido dinero por producir combustibles. Las refinerías tampoco han llegado a mejor puerto: los complejos han aumentado su proceso de crudo de alrededor de 600 mil barriles al inicio del sexenio a poco más de 796 mil en agosto, pero continúan operando a la mitad de su capacidad y mucha de la producción –cerca de una tercera parte– es combustóleo, un subproducto de la refinación con altos niveles de azufre y con poco valor en el mercado.

Aquí hay otra meta incumplida: las refinerías, según los planes, procesarían entre 900 mil y un millón de barriles desde el primer año del sexenio.

Aun con Deer Park, que le fue comprada a Shell el año pasado, la estatal aún no produce la cantidad de gasolinas y diésel suficientes para lograr la autosuficiencia en combustibles porque apenas el 10% de la producción del complejo en Texas es enviada a México. Y la refinería Dos Bocas, la obra insignia en materia energética, aún no opera en fase comercial aunque se ha inaugurado y anunciado su entrada en operación.

Pemex Exploración y Producción (PEP), el negocio de producción de petróleo y el más rentable de la petrolera, ha salvado un poco los números, pero sus resultados no han sido suficientes para restar las pérdidas de Pemex TRI. Durante el año pasado la primera filial salió de pérdidas después de tres años, al registrar utilidades por 189 mil 107 millones de pesos, según su estado financiero. Los analistas resumen la situación de la estatal así: la filial que tiene el negocio de refinación termina con las ganancias de PEP y entonces Pemex no obtiene los recursos suficientes para cubrir sus necesidades. “La empresa ha sido incapaz, incluso en un entorno de precios bastante elevados del petróleo, de mejorar su capacidad de generación de efectivo. Por un lado, llega la señal de que se apoya a Pemex, de que hay recursos y se pagarán amortizaciones, pero por otro llega también la orden de seguir con los negocios que sabemos que no son viables, no invertir más en los que son rentables, como la explotación de producción”, explica Víctor Gómez Ayala, economista y ex funcionario de la Secretaría de Hacienda.

Ahora, las principales dudas de los analistas sobre la estrategia se elevan centradas en un eje: algunos indicadores operativos y financieros –como la utilidad neta– de la compañía muestran una mejora, pero poco de ello se debe al manejo de la estatal, sino al entorno de altos precios que podría cambiar en cualquier momento. Como ejemplo, dos variables: la compañía suma año y medio –hasta el segundo trimestre pasado– reportando utilidades y la producción de petróleo ha logrado ser estabilizada. “Si siguiéramos con la misma estrategia que tenemos actualmente, si el negocio principal continuara siendo refinación, continuaremos viendo al menos los mismos flujos de efectivo negativos que la empresa está registrando ahora. Un mayor precio de petróleo no significa que a Pemex le vaya mejor, porque vimos en 2022 que tuvimos precios altos, pero aun así tuvimos necesidades de financiamiento”, explica Roxana Muñoz, analista senior de Moody’s Investors Service.

La estabilización de la plataforma de producción es tomada por algunos analistas como un avance importante porque ésta sumaba años con bajas continuas, otros dudan que se trate de algo a reconocer porque la variable de producción se ha mantenido estable debido a que la petrolera ha aumentado la extracción de condensados, un tipo de hidrocarburos muy ligeros que se encuentra en los campos de gas como Quesqui e Ixachi y se pueden vender bien en el mercado, pero que no pueden utilizarse en las refinerías. El primer año del sexenio, Pemex promedió una producción de 1.684 millones de barriles. Ahora, con cifras hasta agosto pasado, esta cantidad ha crecido en 10.5% hasta los 1.862 millones de barriles. La cifra incluye a los condensados y excluye la producción de sus socios.

Pese al avance, la meta de 2 millones –que se redujo desde los 2.6 millones anunciados al inicio del sexenio– podría no alcanzarse: Hacienda ha propuesto para 2024 el presupuesto más bajo del sexenio para la estatal, de 456 mil millones de pesos, con un recorte principalmente en la división de exploración y producción. El proyecto también contempla una reducción de 32% en los gastos de inversión, según cálculos de Moody's. Todo porque Hacienda le ha condicionado una nueva inyección de capital a cambio de un recorte en sus gastos.

La incondicionalidad de Hacienda

Los tenedores llevaban meses pidiendo certidumbre a la administración de Pemex. No dudaban del apoyo del gobierno federal para evitar que Pemex caiga en un default, pero no tenían claro cómo sería éste. Las diferencias entre lo que comunicaba la administración de Pemex y Hacienda no era conveniente para los mercados. Y Hacienda cumplió: por primera vez transparentó en el presupuesto de egresos la partida que dará a la compañía.

Y es que Pemex todavía no camina sola. En lo que va del sexenio, según sus propias cifras, se le ha apoyado con 721 mil millones de pesos entre la reducción del Derecho de Utilidad Compartida (DUC), las inyecciones para cumplir con las obligaciones con sus tenedores de deuda, el capital para la construcción de la refinería Olmeca y la adquisición del complejo Deer Park. Esta cifra no toma en cuenta los apoyos que ya habría recibido y recibirá durante este segundo semestre del año, que son de al menos 64 mil millones de pesos, según el último conference call de Pemex con sus inversionistas.

Para el año próximo los apoyos continuarán: el Presupuesto de Egresos 2024 –que aún no es aprobado por el legislativo– marca que recibirá recursos por 145 mil millones de pesos y plantea una nueva reducción a la tasa DUC a 35%, desde un 40%. Esta última es importante para la petrolera porque se trata de la carga fiscal más alta que tiene, que se puede entender como el porcentaje que paga por cada barril de petróleo que produce. Hasta antes de iniciar el sexenio éste era de 65%. Las calificadoras y los analistas habían sugerido por varios años bajar los impuestos a Pemex y, con ello, su responsabilidad sobre lo recaudado para las arcas públicas.

La transferencia marcada en el proyecto de Hacienda será suficiente para cubrir los vencimientos de deuda que tiene Pemex para este año, según cálculos de Moody’s. Pero no para cubrir todas sus necesidades de liquidez. La calificadora estima que la compañía necesitará alrededor de 4 mil 500 millones de dólares extras para cubrir sus operaciones y, según sus estimaciones, Pemex podría salir al mercado durante el año próximo para conseguir lo que le resta de recursos, aunque la petrolera no ha confirmado nada al respecto. La petrolera ha descartado emitir bonos de nueva cuenta después de que en enero pasado colocó 2 mil millones de dólares en el mercado a una tasa de 10.375% que superó sus expectativas, pero el proyecto de presupuesto contempla un endeudamiento de hasta 3 mil 700 millones de dólares.

| Año | Perfil de vencimiento de deuda |

| 2023 | 4,100 |

| 2024 | 11,200 |

| 2025 | 5,000 |

| 2026 | 8,900 |

| 2027 | 7,600 |

| 2028 | 5,100 |

| 2029 | 3,900 |

| 2030 | 5,000 |

| 2031 | 6,200 |

| 2032 | 2,300 |

| 2033 | 2,700 |

| 2034 | 0 |

| 2035 | 3,300 |

| 2036 | 0 |

| 2037 | 0 |

| 2038 | 24,500 |

| * Cifras en millones de dólares |

Los mercados ya han descontado que la compañía incurra en un impago con sus acreedores: las calificaciones del soberano y de la petrolera son tan estrechas, que un default de Pemex afectaría de manera inmediata a la nota crediticia del país y de otros, como la estatal Comisión Federal de Electricidad (CFE). Por ahora, el riesgo de impago ha aumentado la cotización de los bonos de la compañía, y mientras algunos fondos se han deshecho de estos porque sus reglas no les permiten tener en su portafolio papeles de compañías con grado especulativo, otros inversionistas se han hecho de grandes ganancias al aun poseer bonos de la petrolera estatal.

Pero mientras eso transcurre y los indicadores de Pemex no dan señales de un cambio en la estrategia, los analistas y las calificadoras ya piensan en el siguiente sexenio y todos tienen una misma hipótesis: quien sea que llegue a la presidencia no podrá retirar los apoyos a la compañía y, de continuar con la misma estrategia, con un acento fuerte en la refinación y no en la extracción de petróleo, el presupuesto destinado a Pemex tendría que ser aún más alto. Capital Economics, una firma de investigación con sede en Londres, calcula que la próxima administración federal tendrá que aumentar las aportaciones a 1.5% del PIB, desde el 1% que se destina actualmente, y que existe una gran posibilidad de que la compañía tenga que negociar en un corto plazo la reestructura de su deuda con sus acreedores.

“Es probable que el flujo de caja y los desafíos de la producción de petróleo continúen por más tiempo. La única solución que veo es una revisión amplia y estratégica del plan de negocios de la compañía con un enfoque en la rentabilidad y la sostenibilidad, incluso cuando el gobierno cubra cualquier déficit en el lado del efectivo”, dice Aaron Gifford, un analista de la firma T. Rowe Price, uno de los mayores tenedores de deuda de Pemex. “Aunque soy optimista acerca de que el apoyo del gobierno se mantenga, no estoy tan convencido de que los fundamentos de Pemex mejoren materialmente en el corto plazo”.

Fitch y Moody’s hundieron la nota de Pemex aún más en el grado especulativo. Ambas consideran que la petrolera se ha hecho más dependiente de los apoyos del gobierno federal, también encuentran en los accidentes ocurridos en los últimos meses y en el bajo cuidado al medio ambiente un nuevo riesgo. Y ninguna ve un cambio en la estrategia que les convenza.

Lo que han hecho evidente es que la estatal ya representa un “pasivo contingente” para las finanzas públicas y un lastre para la Secretaría de Hacienda. El gobierno no podrá proporcionar tal cantidad de recursos para mejorar el perfil financiero de la compañía, según Fitch. Mientras ello sucede, la estrategia de Pemex de nueva cuenta no se ha movido ni un paso.