Redefinir el Sistema Nacional de Coordinación Fiscal

La redacción de la Constitución de la CDMX es la culminación de una serie de efectos causados por la descentralización del gasto iniciada primero con la educación en 1992 y después, en 1998, con un buen número de funciones entre las que destaca salud, infraestructura social y seguridad pública.

En conjunto esas actividades absorben cerca del 80 por ciento del gasto programable.

Una de las principales consecuencias ha sido la falta de transparencia y rendición de cuentas, lo que ha ocasionado que se hayan formado enclaves de tipo zarista. De esto se ha escrito mucho y bien.

Sin embargo, otro de los infortunios, menos estudiado[1], es el del caos que creó en términos de política social y de seguridad pública (80 por ciento del gasto programable).

La descentralización distorsionó de quién es la responsabilidad última del cumplimiento de las obligaciones de gasto en materia social y de seguridad pública.

Elementos de seguridad pública.

Por lo mismo, se indefinió a qué orden de gobierno debe pedírsele cuentas a la hora del voto electoral.

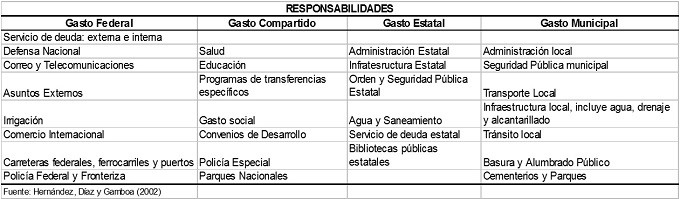

Para guiar esta discusión es importante destacar que la Constitución Política de los Estados Unidos Mexicanos es clara en definir las responsabilidades de gasto para el gobierno federal y para el orden municipal. Estos se presentan en el cuadro de abajo.

Aquellas asignadas al nivel estatal se han considerado el residual, es decir, aquellas que no son de orden federal ni municipal, se asume que son responsabilidad de la entidad federativa.

Programas sociales se duplican, se encuentran descoordinados entre sí, y no resuelven la pobreza

A partir de la descentralización de 1998 el orden federal de gobierno delegó a las entidades federativas la administración de algunos rubros, como se ve en la columna de “gastos compartidos”. Sin embargo, debe quedar claro que estrictamente la responsabilidad última recae sobre el gobierno federal.

En el caso de incumplimiento de alguna obligación de gasto para el ciudadano de a pie es difícil discernir a quién castigar (por medio del voto), pues el orden superior de gobierno tratará frecuentemente por motivos políticos de culpar al orden inferior y viceversa.

Esto ha generado un verdadero desbarajuste. Hoy día, se han extendido una serie de programas sociales que se duplican, que se encuentran descoordinados entre sí, y que no resuelven la pobreza.

Baste señalar que de acuerdo con el CONEVAL existen 278 programas sociales de índole federal y más de 3,000 programas sociales que las entidades federativas y los municipios han introducido.

Publicidad de programa de becas del municipio de Tlajomulco, Jalisco.

La característica común entre todos estos es la duplicidad de programas. Es fácil encontrar tres programas que intentan resolver lo mismo (un ejemplo es el de becas), uno por cada orden de gobierno.

No importa que no esté impactando en resolver la pobreza, lo que importa es una competencia hacia la irresponsabilidad fiscal.

Baste mirar las campañas en el estado de México: todos y cada uno de los candidatos promete ampliar los programas sociales, como si 3,000 no bastaran.

Lo curioso del asunto es que la ampliación del gasto social en estados y municipios no ha venido aparejada de un incremento en la recaudación de ingresos propios sino de transferencias federales.

Prometen y prometen sin contar con recursos y sin siquiera intentar incrementarlos.

Mujeres beneficiarias del programa social Diconsa.

De esta manera, la indefinición de responsabilidades entre los órdenes de gobierno se agrega como otro gran problema al sistema de federalismo fiscal que se tiene en el país.

Las consecuencias de responsabilidades indefinidas, que se conocen en la literatura, son, entre otras:

a) Se dificulta la Auditoria Social.

b) La eficiencia en aplicación de recursos disminuye.

c) No hay a quién pedirle cuentas por medio del voto electoral.

d) Se debilitan las Instituciones.

e) Se dificulta la transparencia.

Mientras no se redefina el sistema nacional de coordinación fiscal, no es posible incrementar la rendición de cuentas y con ello la calidad del gasto

Es necesario poner orden. No es posible poner en la Constitución local atribuciones que corresponden al nivel federal. Aceptar esto, es incrementar el desbarajuste de gasto.

Hoy en día de cada peso que se gasta en el sector público, 60 centavos lo ejercen los gobiernos sub-nacionales. Así, la principal ventaja de una descentralización hacendaria –incrementar la calidad del gasto público- ha traído una mayor ineficiencia en su aplicación.

Te puede interesar:

El presupuesto y la reforma fiscal para 2016

Eduardo Revilla, 3 de septiembre de 2015

El reto es monumental: redefinir el sistema nacional de coordinación fiscal. Este ya es obsoleto. Mientras no se redefina, no es posible tampoco incrementar la rendición de cuentas y con ello la calidad del gasto. Así de sencillo.

No en balde la ciudadanía ya no confía en los gobiernos.

Para mí, el principal desafío de la siguiente administración federal radica en diseñar un nuevo orden federal en materia fiscal.

Tabla de gastos para el gobierno federal y para el orden municipal

[1] Ver Fausto Hernández y Juan Manuel Torres (2005). “Definición de Responsabilidades, Rendición de Cuentas y Eficiencia Presupuestaria en una Federación: El Caso Mexicano” Revista Mexicana de Sociología. UNAM, México

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".