La deuda pública: AMLO vs Zedillo

Las declaraciones recientes de Andrés Manuel López Obrador en contra de la gestión del ex-presidente Ernesto Zedillo Ponce de León han dado mucho de qué hablar.

López se ha centrado en tres temas: (i) la reforma de pensiones de 1997 que dio lugar al Sistema de Ahorro para el Retiro, (ii) el rescate bancario, a que dio lugar, entre otros, al endeudamiento del FOBAPROA (hoy llamado pasivos internos del IPAB), que dicho sea de paso también incluyó los pasivos derivados del rescate carretero (FARAC) y los programas de apoyo a deudores, y (iii) el aumento de la pobreza.

Por cierto, llama la atención que las críticas de López a sus predecesores se habían concentrado fundamentalmente en el ex-presidente Felipe Calderón Hinojosa. Al parecer, la razón de cuestionar la gestión de Zedillo es que López lo considera como el presidente más neoliberal de sus predecesores.

Mucho se ha discutido en los medios sobre la veracidad de estas afirmaciones y el veredicto se ha inclinado a favor del ex-presidente Zedillo. Me centraré en tema del endeudamiento público.

El endeudamiento público durante el gobierno de Zedillo

Ernesto Zedillo heredó una economía sostenida con hilos. Desafortunadamente no son bien conocidos los factores que llevaron a la crisis de 1994, y que en mi opinión van más allá del “error de diciembre”.

Afortunadamente, un ex-gobernador del Banco de México (Manuel Sánchez, Razones y Proporciones, “La crisis del peso de 1994”, enero 17, 2024) ofreció recientemente una reseña muy completa de las causas de la debacle económica, financiera y cambiaria de 1994. Se trata probablemente del recuento más acertado sobre esa crisis desde que tengo memoria.

La crisis de diciembre de 1994 dio lugar a una enorme salida de capitales. Considerando la pérdida de reservas internacionales por cerca de 12 mil millones de dólares, la reversión del déficit en la cuenta corriente de 27 mil millones de dólares y el apoyo obtenido del Fondo Monetario Internacional y del Tesoro norteamericano por 65 mil millones de dólares. La salida de capitales fue de poco más de 100 mil millones de dólares. Para darse una idea de esta magnitud, el PIB nominal en dólares en 1994 fue de aproximadamente 553.6 mil millones de dólares, de tal forma que la salida de capitales fue equivalente a 17% del PIB.

Por otra parte, el endeudamiento del gobierno federal resultaba indispensable para evitar el colapso del sistema financiero mexicano y, por tanto, para garantizar las obligaciones de pago del gobierno federal y los ahorros de los trabajadores. Este apoyo fue posible gracias a las gestiones del entonces titular de la Secretaría de Hacienda y Crédito Público (SHCP), Guillermo Ortiz Martínez. Ello contribuyó a restablecer la confianza de los inversionistas nacionales y extranjeros y mantener el acceso del país a los mercados internacionales de capitales.

Al respecto, es pertinente subrayar que durante el gobierno de Zedillo se llevó a cabo un manejo de deuda impecable y sin precedentes en la historia reciente de este país. Siendo Ángel Gurría de la SHCP, se llevó a cabo una recompra a un precio muy económico de bonos Brady que estaban respaldados por las exportaciones petroleras del país. En el último año de su administración, el ex-presidente Zedillo instruyó a la SHCP saldar en su totalidad los compromisos de deuda externa que se habían contratado con el FMI. De hecho, nunca fue necesario disponer de un monto importante de facilidades de emergencia del FMI y del Tesoro norteamericano, ya que su principal objetivo fue restablecer la confianza y mantener el acceso de los sectores público y privado a los mercados financieros internacionales.

Por lo que hace a los pasivos del FOBAPROA (hoy llamados pasivos del IPAB), al cierre de 2000 ascendían a 648,569.80 millones de pesos y representaban casi 9% del PIB. Durante la gestión de José Ángel Gurría se adoptó una estrategia de finanzas públicas para reducir los pasivos del FOBAPROA como proporción del PIB. La estrategia era simple, pero no por ello era menos retadora, y consistió en lo siguiente: La estrategia se basó en un concepto que hacia finales de la década de los 1980 el propio Zedillo había venido proponiendo como una medición de la situación de las finanzas públicas en un entorno de alta inflación: el déficit operacional.

Este concepto se desprende de una conocida regla básica de libro de texto que establece que la razón de deuda a PIB se mantiene constante si la tasa implícita de intereses reales devengados por la deuda pública es igual al crecimiento real del producto. Si esta tasa de interés real es menor que el crecimiento del producto, la deuda se reduce como proporción del PIB.

Por el contrario, si la tasa real de intereses devengados por la deuda pública es mayor que el crecimiento del PIB, la deuda pública se incrementa como proporción del PIB. En este último caso, la única forma en que se puede lograr estabilizar la deuda como proporción del producto es si el gobierno genera un superávit primario (déficit público menor al costo financiero de la deuda) que le permita cubrir el aumento de la deuda que resulta de la diferencia entre los intereses reales de la deuda y el incremento porcentual del PIB.

La estrategia que se siguió durante la administración del ex-presidente Zedillo fue la de elaborar anualmente el presupuesto público teniendo en mente la necesidad de contar con un superávit primario que cubriera al menos la totalidad los intereses reales de la deuda pública. En este caso, si la economía registraba un crecimiento económico positivo, la deuda pública como proporción del PIB debía reducirse necesariamente.

Sin embargo, esta estrategia enfrentó dos grandes retos durante la gestión de Zedillo. El primero fue el colapso del precio de la mezcla mexicana de exportación de petróleo, el cual disminuyó desde 23 dólares por barril en octubre de 1996, a 7 dólares por barril en diciembre de 1998. El segundo fueron las medidas de apoyo necesarias para apoyar a la población que había sido afectada por las inundaciones en Chiapas en septiembre de 1998. Ante estas circunstancias, resultaba necesario conservar, en la medida de lo posible, un superávit primario que cumpliera con la regla mencionada en el párrafo anterior, para lo cual se llevaron a cabo tres recortes presupuestales para evitar un incremento de la razón de deuda pública a PIB.

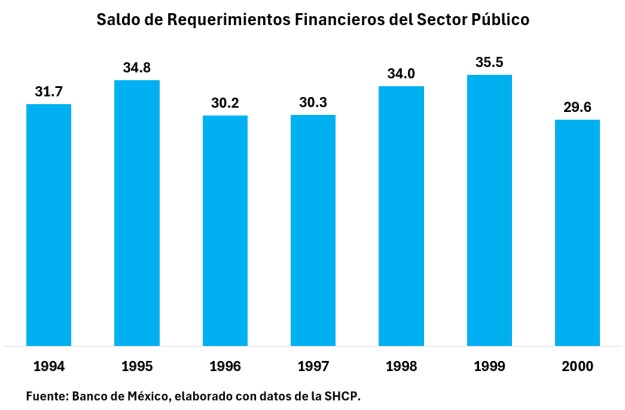

En la gráfica 1 presento la evolución de saldo de requerimientos de financiamiento del sector público (SRFSP) durante su gestión. Como puede apreciarse, los recortes presupuestales hicieron posible continuar con la estrategia de mantener un superávit primario que limitara el aumento de la deuda pública como proporción del producto. Al cierre de la administración Zedillista, el SRFSP fue de 29.6% del PIB, lo que significó una disminución de 2.1 puntos porcentuales del producto respecto de la heredada en el último año de la administración de Carlos Salinas de Gortari. El promedio del SRFSP durante 1995-2000 fue de 32.4% del PIB. En otras palabras, a pesar de los pasivos del FOBAPROA, el rescate carretero y los programas de apoyo a deudores, la deuda pública se redujo respecto de la heredada por el ex-presidente Zedillo.

Gráfica 1

Un factor que no debe soslayarse y que contribuyó a mantener la deuda pública relativamente constante durante ese periodo fue la pronta recuperación de crecimiento económico durante el gobierno de Zedillo.

Después de haber registrado caídas trimestrales de 5% en los primeros dos trimestres de 1995, a partir del tercer trimestre de ese año, se comenzaron a observar aumentos trimestrales del PIB, de tal forma que para el primer trimestre de 1996 la economía ya registraba un aumento a tasa anual del PIB positiva. A partir de entonces, se registró un elevado crecimiento económico.

Durante el periodo 1995-2000 el crecimiento económico promedio anual fue de 3.4%, cifra ligeramente superior al del sexenio anterior y que permitió una importante creación de empleos y la recuperación de los salarios reales, y el descenso gradual y sostenible de la inflación desde su máximo de 51.7% alcanzado al cierre de 1995.

Todo ello fue resultado de la adopción del régimen de flotación cambiaria a partir del 22 de noviembre de 1994, una política monetaria restrictiva, la estrategia de pago de interés de la deuda pública y una estrecha coordinación entre las política monetaria y fiscal, y una importante captación de inversión extranjera directa.

La deuda pública después de Zedillo

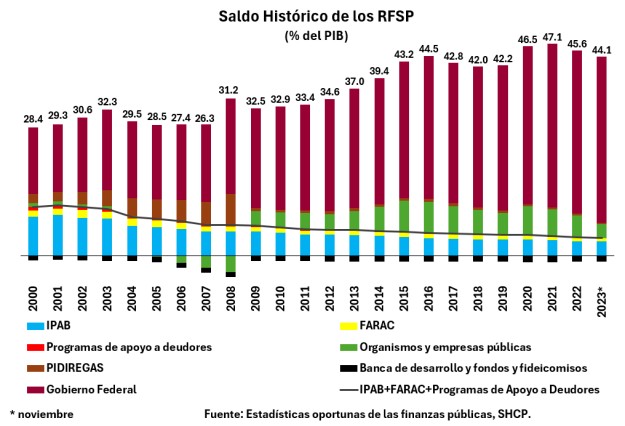

Con base en las estadísticas oportunas de finanzas públicas de la SHCP, en la gráfica 2 muestro los saldos de deuda al cierre de cada año a partir de 2000 como porcentaje del PIB del último trimestre del año correspondiente y hasta el mes de noviembre de 2023.

Durante la gestión del ex-presidente Vicente Fox Quezada, el saldo de los requerimientos de financiamiento del sector púbico se mantuvo prácticamente sin cambio y registraron un ligero incremento durante la administración del ex-presidente Felipe Calderón Hinojosa. Fue a partir de la administración de Enrique Peña Nieto que la deuda pública registró un aumento considerable como proporción del PIB.

Más recientemente, durante la administración obradorista se logró una modesta disminución en la razón de deuda pública a PIB 2019, la cual se revirtió en los años 2020 y 2021, alcanzando un máximo histórico de 47.1% del PIB. En 2022, y posteriormente, se observa una disminución. Sin embargo, durante la presente administración el endeudamiento público ha sido en promedio mayor que el registrado en los 20 años previos.

Al respecto, es pertinente recordar que el presupuesto aprobado para el presente año contempla un endeudamiento de 1.9 billones de pesos y un déficit financiero de 5.4% del PIB, que llevarían la deuda pública a un nivel de 48.4% de PIB. Con ello, la presente administración alcanzará la mayor razón de deuda pública registrada desde la crisis de la deuda de 1982.

Gráfica 2

Un aspecto destacado en la gráfica anterior es que en 1995 los pasivos derivados del IPAB (Fobaproa), el rescate carretero y los programas de apoyo a deudores ascendieron al equivalente de 14.5% del PIB. Para el término del año 2000 ya se habían reducido a 11.2% del PIB. A partir de ese año han continuado una clara tendencia a disminuir y al cierre de 2023 será de alrededor de 4.1% del PIB.

Por otra parte, se aprecia un fuerte incremento de la deuda del gobierno federal y de los organismos y empresas públicos, que en su conjunto representan 41% del PIB y que son equivalentes al 93 por ciento del SRFSP (44.1% del PIB).

Si bien los actuales niveles de la deuda pública son sostenibles, como atinadamente señala Alejandro Werner en una entrevista concedida a Arena Pública, existe un consenso entre varios expertos de la importancia de llevar a cabo una reforma fiscal a la mayor brevedad posible para atender las crecientes presiones de gasto, derivadas de las pensiones y otros rubros de gasto socia, así como para fortalecer la recaudación tributaria.

Como quiera que sea, los números aquí presentados ilustran claramente que la disciplina fiscal no ha sido una característica del gobierno de André Manuel López Obrador. La afirmación de que el endeudamiento en que incurrió el gobierno del ex-presidente Zedillo para enfrentar severidad de la crisis económico-financiera de 1994-1995 fue un lastre para el país carece de sustento.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).