Riesgo México en mercados financieros, 18 de marzo de 2019

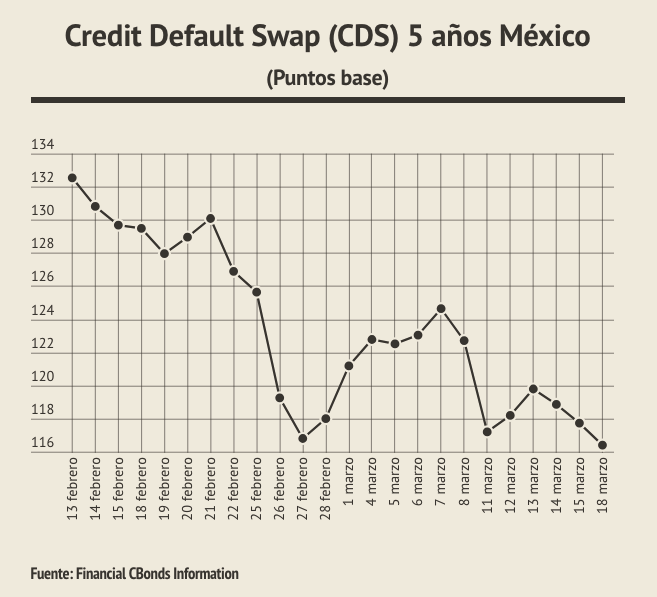

El riesgo de México en mercados financieros medido por el Credit Default Swap (CDS) a 5 años, cerró este lunes 18 de marzo de 2019 en 116.39 puntos, una disminución de 1.34 unidades respecto al 15 de marzo.

Un aumento del indicador es señal de mayor percepción de riesgo de insolvencia para el pago de obligaciones de bonos soberanos, por el contrario, una reducción habla de mayor confianza para los inversionistas.

En el transcurso de 2019 el indicador alcanzó un máximo de 148.08 unidades (1 de enero) y un mínimo de 116.39 (18 de marzo).

El CDS mide la solvencia del emisor de un activo, funciona como un swap a través de seguros contratados para cubrir el riesgo de impago, en este caso para los bonos mexicanos de largo plazo.

El comportamiento de la prima de los CDS evalúa directamente el riesgo de incumplimiento del emisor y no como un comparativo con base en bonos de otros países.

En el mercado de futuros de Chicago, los contratos del peso a junio de 2019 ubican al dólar en un precio de 19.3236 pesos.

El rendimiento del Bono mexicano a 10 años, el dólar interbancario de Banxico y los datos de la Bolsa Mexicana de Valores, no se encuentran disponibles hoy, 18 de marzo.

MÁS INFORMACIÓN: Bono a 10 años México, Bloomberg

MÁS INFORMACIÓN: Dólar Interbancario 48 horas, Banxico

MÁS INFORMACIÓN: Resumen de Mercado Accionario IPC, BMV

MÁS INFORMACIÓN: Contratos de futuros del peso mexicano, CME