En México, crédito de banca está 20 pts abajo del promedio de AL

El financiamiento que otorga la banca a los empresarios mexicanos de cualquier tamaño está 20 puntos porcentuales por debajo del crédito promedio que se ofrece en otros países de América Latina, de acuerdo con el diagnóstico incluido en el Programa para Democratizar la Productividad.

El diagnóstico detecta los principales obstáculos que enfrenta el país para elevar sus niveles de productividad y señala al escaso flujo de crédito hacia las empresas como el segundo mayor problema, sólo después de la informalidad laboral.

Actualmente el crédito que la banca otorga a las empresas en México equivale al 27.7% del Producto Interno Bruto (PIB), porcentaje considerablemente inferior al promedio de América Latina que es de 48% del PIB y al de sus pares en Chile y Brasil que es de 73.2% y 68.4% del PIB, respectivamente, según el documento.

La restricción del crédito de la banca impide a las empresas alcanzar mayores escalas de operación, ya que los procesos de emprendimiento, innovación e investigación y desarrollo tecnológico requieren de un periodo de gestación durante el cual el acceso al financiamiento es crucial, detalla el diagnóstico.

“En la medida en la que la banca canalice financiamiento en condiciones competitivas a empresas productivas, la productividad promedio de la economía crecerá”, consigna el documento.

El diagnóstico tiene claro que la falta de financiamiento es un verdadero problema cuando se piensa en elevar la productividad de las empresas, no así la iniciativa de Ley presidencial para Impulsar el Crecimiento Sostenido de la Productividad y la Competitividad de la Economía -que actualmente se discute en la Cámara de Diputados- ya que no define una propuesta de acción clara en esta dirección.

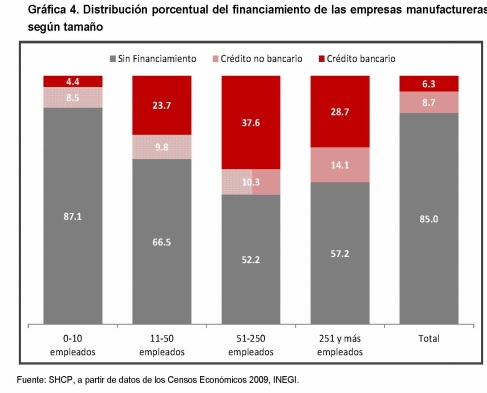

Tan sólo en el sector manufacturero -uno de los más importante en términos de productividad para el país-, únicamente el 6.3% de las empresas tiene acceso a crédito bancario, el 8.7% cuenta con un crédito no bancario y el 85% no tiene ningún tipo de financiamiento.

De las pocas empresas que si tienen financiamiento, destacan las diferencias sustantivas en el grado de acceso al crédito de acuerdo a su tamaño.

Si se divide a las empresas en cuatro secciones por su número de empleados se observa que la banca otorga el mayor número de créditos a las de tamaño medio, es decir, las que registran de 51 a 250 empleados, pues 37.6% del total de estas empresas tiene un crédito de la banca.

En seguida se encuentran las grandes empresas -con más de 251 empleados- donde el 28.7% tiene un crédito bancario. Luego las empresas pequeñas -de 11 a 50 trabajadores- donde 23.7% cuenta con este tipo de financiamiento.

Muy por detrás se encuentran las microempresas -de 0 a 10 empleados- donde tan sólo 4.4% del total cuentan con un crédito de la banca. En esta sección se encuentra el grueso de la fuerza productiva mexicana, es decir, el 88% de los trabajadores informales que a su vez representan alrededor del 60% del total de la población ocupada.

Las microempresas, de acuerdo con un estudio de McKinsey Global Institute, pierden productividad a un ritmo de 6.5% anual.

El diagnóstico estima que la productividad factorial del sector manufacturero mexicano podría crecer 200% si los factores de producción -trabajo, capital y tierra- se asignaran óptimamente entre empresas y sectores de la economía.

Y aclara que el limitado acceso al financiamiento de las empresas en México no sólo es un problema de acceso al crédito bancario, sino también a los mercados de capital privado, aquellos donde se realizan la compra - venta de títulos valor, acciones, obligaciones y títulos de deuda de largo plazo.

MÁS INFORMACIÓN: México desperdicia oportunidad productiva de bono demográfico: PND. Nota de Arena Pública del 15 de octubre del 2014.

MÁS INFORMACIÓN: Ley de productividad no incluye a los Estados. Nota de Arena Pública del 14 de octubre del 2014.

MÁS INFORMACIÓN: Ley de productividad concentrará recursos en sectores de alta competitividad. Nota de Arena Pública del 13 de octubre del 2014.