Mayores costos laborales provocarán más desempleo e inflación en el mediano plazo

En la ortodoxia económica el descenso de la inflación va de la mano de un debilitamiento en el mercado laboral, esto significa que un incremento en el desempleo viene aparejado con menores salarios. Cuando el desempleo es bajo, la inflación tiende a ser elevada y, viceversa, cuando el desempleo es alto, la inflación tiende a ser baja.

En los años recientes este paradigma económico pareciera haber perdido importancia. En el caso específico de México, resulta muy interesante que la inflación haya descendido significativamente de 8.70% en agosto-septiembre de 2022 a 4.40% en febrero 2024, y que se tenga un mercado laboral muy fuerte, con una tasa de desempleo cercana al mínimo histórico y salarios elevados.

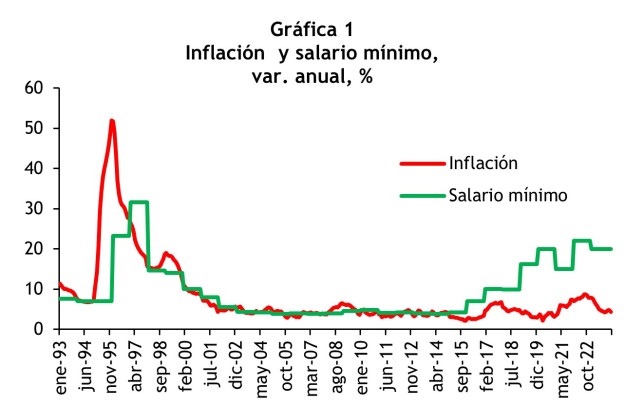

En particular, en el pasado, los incrementos elevados al salario mínimo coincidieron con alta inflación (ver Gráfica 1). Si tomamos el período enero de 1993 a diciembre de 2002, el coeficiente de correlación entre inflación y salario mínimo fue positivo en 0.43 (recordamos que este coeficiente se mueve en un rango de entre +1 y -1 y un valor de cero significa que no hay relación entre las variables). De enero 2003 a diciembre 2015, periodo caracterizado por baja inflación, el coeficiente fue +0.22. De enero de 2016 a la fecha, periodo en donde los salarios mínimos registraron alzas significativas, el coeficiente de correlación fue mayor, aunque relativamente bajo al ubicarse en +0.36.

En el pasado, se daba un “efecto faro”, es decir aumentos en el salario mínimo elevaban los salarios de los trabajadores en el sector formal, medidos a través del salario base de cotización del Seguro Social. Por ejemplo, un estudio elaborado por el Banco de México estimó que entre 2010 y 2015 el “efecto faro” fue 0.85, esto es 1% de aumento en el salario mínimo significaba 0.85% de alza en las revisiones salariales (véase: Banxico, Salario Mínimo e Inflación, junio de 2016). Entre 2015 y 2018 la correlación siguió siendo elevada, pero de 2018 a la fecha, el “efecto faro” fue considerablemente menor, pues los salarios mínimos registraron un incremento histórico acumulado de 209%, mientras que el salario base de cotización lo hizo sólo en 70.5% (Gráfica 2).

Fuente: VALMEX, con base en datos del INEGI, IMSS y CONASAMI.

El incremento en los salarios mínimos evidentemente beneficia a los estratos más pobres de la población ocupada. En la actualidad, gracias a los incrementos en los salarios mínimos en los últimos años, cerca de 42 millones de personas, 70% de la población ocupada, gana hasta dos salarios mínimos, cuando en 2020 el porcentaje era 58%, esto es, siete de cada diez personas ocupadas ganan cerca de 15 mil pesos. Esto, ha permitido la reducción de la pobreza en México, si se considera que Coneval estima que el valor monetario de la línea de la pobreza (canasta alimentaria más no alimentaria) para dos personas asciende a 9,032 pesos.

Sin embargo, el incremento en los salarios mínimos puede tener efectos poco favorables. Alzas en los salarios obviamente significan mayores ingresos en una parte de los trabajadores, pero otros podrían perder su empleo o ingresar a la informalidad, si las empresas en que laboran están en una situación en la que no pueden cubrir los incrementos salariales.

La informalidad por sí sola significa una disminución en la productividad, lo que se traduce en menor inversión, menor crecimiento económico, menor recaudación tributaria y mayor presión en finanzas públicas en el mediano plazo.

El “efecto faro”, junto con otros factores, también podría mantener altas o elevar las expectativas de inflación en el mediano y largo plazo. De hecho, las expectativas de inflación para los próximos cuatro años se ubican en 3.7% y para los próximos cinco a ocho años en 3.5%, por arriba de la meta puntual de inflación del Banco de México de 3%.

El alza salarial no tiene efectos unidireccionales. Aunque a nivel macro no ha existido un impacto evidente, muchos micronegocios, pequeños y medianos establecimientos son intensivos de mano de obra y el encarecimiento del costo laboral podría aumentar el desempleo (la generación de empleo en estos establecimientos como porcentaje de la población ocupada en febrero de 2024 fue 40.2, 15.6 y 9.7%, de manera respectiva). Otras empresas podrían decidir reducir sus márgenes de utilidad o sustituir trabajadores por tecnología, y otras más trasladar los mayores costos laborales a precios finales, provocando mayor inflación.

Además, el costo laboral ha aumentado con la eliminación de la subcontratación, el aumento en el periodo de vacaciones y las mayores aportaciones patronales al sistema de pensiones. El sesgo es al alza con las iniciativas de aumento en salarios mínimos superiores a la inflación, el incremento al aguinaldo y la disminución de la jornada laboral de 48 a 40 horas.

Resulta difícil pensar que todas estas iniciativas, en adición al incremento en salarios, no tengan un impacto tanto en inflación como en el empleo en el futuro, pero hay que considerar que estos factores operan con un rezago considerable, de varios meses, incluso años. Su impacto final bien pudiera resultar en un debilitamiento del mercado laboral con una inflación superior a la meta oficial.

Víctor Ceja

Cuenta con más de 35 años de experiencia en el sector económico y bursátil, análisis y planeación financiera y económica, planeación estratégica, análisis financiero de empresas y estudios sectoriales. Desde hace 30 años forma parte del equipo de VALMEX, donde se desempeña como Economista en Jefe, con el área de Análisis Económico bajo su responsabilidad.

Economista por la UAM con estudios de postgrado en Economía por la Universidad de Colorado en Boulder, Estados Unidos, y la Universidad de Cambridge en Inglaterra.

Víctor Ceja

Cuenta con más de 35 años de experiencia en el sector económico y bursátil, análisis y planeación financiera y económica, planeación estratégica, análisis financiero de empresas y estudios sectoriales. Desde hace 30 años forma parte del equipo de VALMEX, donde se desempeña como Economista en Jefe, con el área de Análisis Económico bajo su responsabilidad.

Economista por la UAM con estudios de postgrado en Economía por la Universidad de Colorado en Boulder, Estados Unidos, y la Universidad de Cambridge en Inglaterra.