Alfredo Coutiño*

Con la prolongación de las tasas de interés sin cambio, la política monetaria se ha hecho más expansiva desde el último recorte de tasas en junio del año pasado. Sin embargo, la actividad económica no ha tenido una respuesta importante ante el estímulo monetario, puesto que su debilidad es más estructural que coyuntural. La ganancia en competitividad lograda por el peso tendrá un efecto sobre la inflación, lo cual requerirá que la tasa de interés de referencia se mueva hacia su nivel de neutralidad para eliminar la brecha negativa de tasas. De lo contrario, la ampliación de la brecha podría dejar al peso sin mayor protección antes de que termine el año.

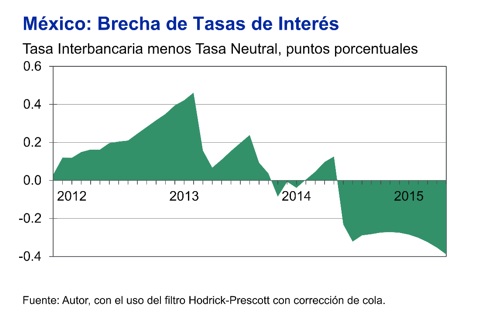

Nuestras estimaciones de la tasa de interés neutral, a través del filtro corregido de Hodrick-Prescott, indican que la política monetaria se ha vuelto más expansiva en los primeros cinco meses del año. Dado que la tasa real observada se ha colocado por abajo de la tasa real neutral, la brecha de tasas se ha vuelto más negativa. Esto implica que la tasa de referencia nominal (interbancaria) de 3% se encuentra por abajo de su nivel de neutralidad, lo cual la hace estimulativa para la absorción interna.

La brecha negativa de tasas se ha ampliado desde 0.27 puntos porcentuales a finales del 2014 hasta 0.39 puntos a finales de mayo. Esto significa que para que las condiciones monetarias fueran neutrales, la tasa de fondeo debería estar alrededor de 3.50% en la actualidad y terminar el año en 3.75%. Esto aún considerando que la inflación subyacente pasa de su actual 2.3% anual a solo 2.5% para diciembre, lo cual asume que el traspaso de la depreciación cambiaria continúa siendo mínimo en lo que resta del año.

Las estimaciones también indican que una política monetaria neutral debería iniciar el 2016 con una tasa de fondeo nominal de 4.00%. Esto implica que la tasa de interés de referencia tiene espacio para aumentar 100 puntos base en los próximos seis meses sin afectar la recuperación de la economía. Por lo que el argumento de no subir las tasas para no arruinar el crecimiento no tiene mucho sustento, porque de hacerlo la política monetaria solo estaría regresando a la neutralidad.

Considerando el espacio monetario disponible, la tasa de fondeo podría aumentar en 25 puntos base en cada una de las tres últimas reuniones del año, con el primer aumento en septiembre siempre y cuando la volatilidad financiera generada por la Fed permita esperar. De mantener las tasas sin cambio más allá de septiembre, las consecuencias depreciatorias para el peso podrían ser más importantes, posiblemente obligando a alzas de tasas más severas en octubre y diciembre.

Por lo tanto, adelantarse al alza de tasas por parte de la Fed no dañaría al crecimiento mexicano, pero si reduciría el riesgo de incurrir en ajustes bruscos en la tasa de referencia interbancaria en los últimos meses del año. La historia demuestra que el costo de detener una salida de capitales es siempre mayor cuando la estampida ya está en marcha. Por lo que más valdría la pena prevenir que lamentar.

*/ Las ideas aquí expresadas son de la exclusiva responsabilidad del autor.

Alfredo Coutiño

Economista por la UNAM, maestro en Economía por el ITAM y doctor en Economía Aplicada por la Universidad Autónoma de Madrid. Es director para América Latina de Moody's Analytics, subsidiaria de la calificadora Moody's Corporation, desde 2005 en donde lidera el análisis, modelos y pronósticos para América Latina. Fue director de Ciemex-Wharton Econometrics.

Alfredo Coutiño

Economista por la UNAM, maestro en Economía por el ITAM y doctor en Economía Aplicada por la Universidad Autónoma de Madrid. Es director para América Latina de Moody's Analytics, subsidiaria de la calificadora Moody's Corporation, desde 2005 en donde lidera el análisis, modelos y pronósticos para América Latina. Fue director de Ciemex-Wharton Econometrics.