No para de crecer el uso de efectivo por los incentivos que ofrece la informalidad

El plan de reducir el uso de efectivo entre la población siempre será más fácil decirlo que hacerlo.

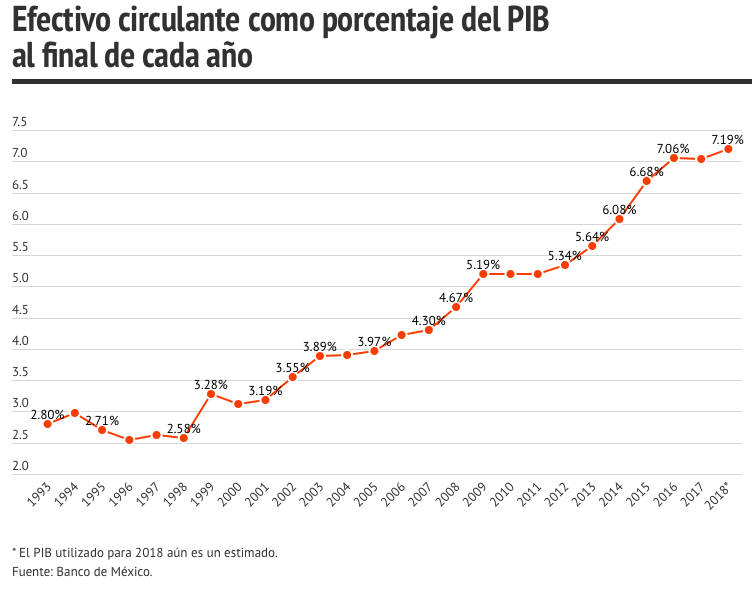

Especialmente cuando la tendencia de su uso no ha dejado de crecer desde 1993, cuando el Banco de México inició este registro.

Para finales de 2018 el equivalente a 7.19% del Producto Interno Bruto (PIB) estimado del país se transaccionaba con billetes y monedas salidos de los bolsillos y carteras de los consumidores cuando, una década atrás en el año de 2009, el efectivo solo era equivalente al 5.19% del PIB.

Es decir, que un total de 1.6 billones de pesos estaban presentes en la economía mexicana a través de billetes y monedas de los 23.3 billones que se estima fue el PIB nacional durante el 2018.

Los economistas han mostrado que un uso de efectivo tan alto entre la población provoca ineficiencias, mayor informalidad, evasión fiscal, menor ahorro de las familias, mayores costos de transaccionalidad y proliferación de actividades ilícitas.

Y es que el arraigo al uso del efectivo está asociado a los incentivos que se ofrece de vivir en la informalidad, pero también la desconfianza en el sistema bancario, la baja penetración del sistema financiero, los altos costos de atracción y de comisiones bancarias, la falta de infraestructura de internet y servicios de telefonía móvil, o la baja inversión en infraestructura de tecnologías.

El efectivo esta tan arraigado a la vida de las personas que incluso el tiempo ha demostrado que cuando se les intenta reducir, más se incrementa su uso. La reforma fiscal de 2014 es el mejor ejemplo para esta situación.

Esta reforma, que impulsó el exsecretario Luis Videragay, buscó recaudar un monto cercano a un 1% del PIB a través de la fiscalización y la factura electrónica, pero terminó generando que la población con un grado de bancarización más alto optara por usar menos el dinero plástico y duplicar su uso de billetes y monedas. La factura eletrónica incentivó a usar más el efectivo.

De 2013 a 2017 la población incrementó 45% la suma de dinero de usaba en efectivo, cuando la tendencia de los cuatro años previos –de 2009 a 2013- había sido de un crecimiento de 22%.

La responsabilidad que tuvo la factura electrónica de estos aumentos fue demostrada en un estudio que realizó el Centro de Investigación y Docencia Económicas (CIDE) para el Banco de México (Banxico) en noviembre de 2017.

El efectivo es el medio de pago que más predomina entre la población, pues se utiliza desde lo más sencillo como es el transporte público, hasta para realizar pagos más complejos y de mayor valor, como el pago de los alquileres, luz, agua o internet en un porcentaje superior al 90%.

Tanto es así, que el 95% de la compras menores a 500 pesos se pagan con billetes y monedas, pero también el 87% de aquellas superiores a este monto, de acuerdo con la última Encuesta de Inclusión Financiera (ENIF) publicada por la Comisión Nacional Bancaria y de Valores en 2018.

Bancarización móvil, para reducir el uso de efectivo

Frente a estas tendencias, la Secretaria de Hacienda, encabezada por Carlos Urzúa tiene el enorme reto de hacerle frente.

El nuevo gobierno busca reducir el uso de efectivo entre la población a través de la bancarización y los pagos móviles; y busca que los programas sociales de "Jóvenes Construyendo el Futuro" y "60 y más" sean el hilo que conduzca a ese objetivo.

La fiscalización también es un objetivo de esta nueva administración, que incluso ha recomendado a los gobernadores ser más rígidos con sus recaudaciones ante los recortes del Ramo 23 que les entregaba recursos de la federación; sin embargo, el uso del efectivo va más allá del hecho de no desear ser fiscalizado.

De acuerdo a los resultados que presenta la ENIF el empleo formal es el mejor método de bancarización que existe, pues de los 21.9 millones con empleo formal que en ese momento contabilizaban, solo el 18% no tenía una cuenta bancaria.

El asunto es que solo dos de cada 10 personas económicamente activas cuenta con un trabajo formal y si de banca móvil se trata, su principal meta será incrementar el uso de éste entre la población rural a través no solo de la bancarización previa, sino también de la alfabetización digital.

MÁS INFORMACIÓN: Circulación de billetes y monedas.