Santander reporta incremento de 9.8% en cobro por comisiones en México

¿Por qué es importante? Santander es uno de los cinco bancos más grandes de México y uno de los pocos que cotiza en bolsa.

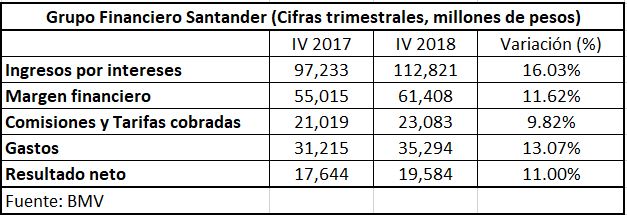

¿Qué ocurrió? Santander entregó sus resultados financieros del cuarto trimestre de 2018 así como del acumulado anual, en lo que destacan crecimientos un incremento en sus principales indicadores financieros como sus ingresos, el margen financiero y el cobro de comisiones y tarifas.

Las cifras hablan: La institución bancaria reportó ingresos por intereses por 112 mil 821 millones de pesos (mdp) un crecimiento anual de 16.03%.

El margen financiero fue de 61mil 408 mdp con un avance de 11.62%

Las comisiones y tarifas cobradas por el banco subieron 9.82% al sumar 23 mil 83 mdp, esta cifra representa el 37.6% de su margen financiero.

Fuente: Bolsa Méxicana de Valores

El estado de las cosas: El ritmo de crecimiento en los gastos de administración y promoción del banco fueron de 13.07%, un dinamismo mayor al resultado neto de la institución que aumentó 11.0%

A diferencia de Santander, una semana atrás fueron presentados los resultados de Banorte, otro de los cinco bancos más grandes del país, y en su caso mientras sus resultados netos crecieron 33.67%, sus gastos lo hicieron 10.42%.

Pero no fueron los únicos gastos que Santander vio elevarse con una mayor fuerza, pues si bien sus ingresos por intereses aumentaron 16.03%, los gastos que estos le generaron crecieron 21.78%.

¿Qué hay que ver? Actualmente Santander se encuentra en una etapa de inversión de tres años, lo que podría estar acrecentando más sus gastos; en 2019 entrarían a la etapa final de este proceso, cuyo centro en el transformación digital y operacional.

Entre líneas: La cartera vigente de Santander creció 10.72% en el trimestre, sin embargo, este fue impulsado principalmente por lo créditos comerciales, pues los créditos a la vivienda solo aumentaron 8.42% y los de consumo 4.41%, estos últimos perdiendo un punto porcentual en su participación dentro de la cartera, al ubicarse con 15.98% tras un 16.95% que reportaba en 2017.

Y ahora ¿qué sigue? Los directivos de Santander México esperan que la fuerza que se ha presentado en la confianza del consumidor respalde el crecimiento de la cartera del banco.

MÁS INFORMACIÓN: Reporte de tres y 12 meses al 31 de diciembre de 2018 de Santander México.