Bancos centrales disparan en 74% sus compras de oro; ¿refugio o especulación?

El oro es considerado un refugio seguro para muchos inversionistas, pero es inusual que los bancos centrales del mundo incrementen sus posiciones en el metal precioso.

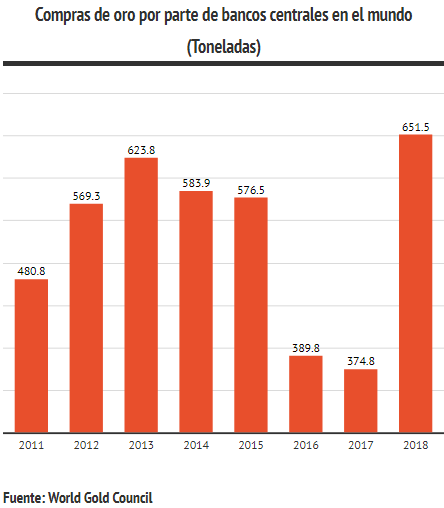

Las cifras del Consejo Mundial del Oro (WGC por sus siglas en inglés) revelan que al cierre del año anterior las compras de lingotes de oro por parte de los bancos centrales del mundo para sus reservas fue de 651.5 toneladas, un incremento anual de 74%, algo que no se veía desde que se abandonó el patrón oro en el sistema monetario internacional en 1971.

En el mundo de las inversiones, el oro es considerado un refugio seguro ante escenarios de elevada volatilidad y riesgo, lo que provoca que su precio se incremente cada que existe una mayor demanda por el metal dorado.

El año anterior factores de riesgo como los temores por la guerra comercial de Estados Unidos con China, el proteccionismo global, el nerviosismo por la desaceleración de la economía mundial, el Brexit, además de un ciclo alcista de tasas de interés a nivel global, provocaron que muchos activos de inversión registraran pérdidas.

Durante 2018 la inversión en bolsa, las divisas, el petróleo e inclusive otros activos como el bitcoin registraron pérdidas, sin embargo, la inversión en oro en los últimos seis meses otorga un rendimiento del 8.5%.

De acuerdo con cifras de Bloomberg el precio del oro spot pasó de mil 214 dólares por onza el 3 de agosto de 2018 a mil 317.98 al primero de febrero de 2019.

El incremento en el precio del metal precioso, supera el premio que pudieran otorgar las bonos del tesoro en Estados Unidos que es de 2.5%, o inclusive algunos bonos gubernamentales de economías emergentes, como el caso de México cuya tasa de interés se ubica en 8.5%.

Sin duda el incremento en el precio de metal dorado se explica por la elevada demanda de oro en el mundo, donde las compras de los bancos centrales del mundo fue el principal motor de crecimiento.

De acuerdo con las cifras de la WGC, la compra de oro para joyería se mantuvo prácticamente sin cambios en 2018, las adquisiciones para tecnología tuvieron un ligero incremento de 0.6% anual y la demanda para inversionistas inclusive fue menor en 7.39% anual.

¿Compras de pánico o refugio?

Todo parece indicar que la demanda de oro por parte de algunos bancos centrales, responde más a la especulación que a una falta de confianza mundial por el dólar como moneda fiduciaria hegemónica.

Si bien en 2018 el consumo mundial de oro fue de 4 mil 345.1 toneladas, un crecimiento anual de 4.5%, se estima que para 2019 se mantenga este incremento debido a los factores de riego en la economía mundial.

Después de la segunda guerra mundial, el mundo adoptó el patrón de convertibilidad oro como sistema monetario como parte de los acuerdos de Bretton Woods, pero en 1971 Estados Unidos puso fin a la acumulación de lingotes de oro para evitar inflación, deuda y desequilibrios fiscales, por lo que desde el 15 de agosto de ese año el mundo tomó al dólar como dinero fiduciario; es decir, basado en la confianza de pago del emisor.

El dólar es la divisa hegemónica en el mundo y desde hace casi 50 años las naciones abandonaron el patrón oro como parte del sistema monetario mundial y por lo tanto también dejaron de acumular sus reservas en dicho metal precioso.

Es por ello que resulta inusual que en 2018 los bancos centrales hayan incrementado su demanda en el metal precioso en 74%, algo que no se veía desde Bretton Woods.

Es común que los bancos acumulen sus reservas en la divisa de Estados Unidos, todo ello como parte de la confianza que existe en el emisor, tan sólo en México, de acuerdo a cifras del Banco de México (Banxico) de 175 mil 156 millones de dólares (mdd) hasta el 25 de enero de 2019.

Dicha acumulación de reservas le ha permitido a México contar con la confianza de los inversionistas para adquirir bonos gubernamentales y también para la estabilidad del peso frente al dólar, además que sirve como una garantía para enfrentar cualquier eventualidad o una salida abrupta de capitales en estos momentos de incertidumbre.

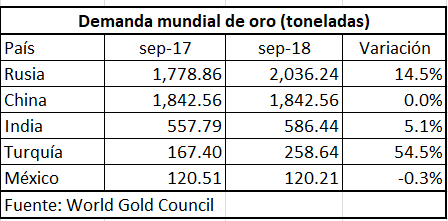

Pero de acuerdo a últimas cifras disponibles de la WGC, las reservas de oro de México se mantienen estables en 120.20 toneladas al tercer trimestre de 2018.

Caso contrario sucede en Rusia, India y Turquía donde las posiciones en lingotes de oro se han incrementado, inclusive Rusia ya rebasó a China como el mayor poseedor de este metal.

¿Qué viene hacía adelante?

No es que la confianza del dólar y sus reservas como promesa de pago se vaya a terminar, sin duda el dólar como divisa hegemónica aún le queda mucho por escribir en el sistema monetario internacional, pero sin duda el mundo atraviesa por un momento de incertidumbre y desaceleración económica.

Sin duda, la incertidumbre que genera el Brexit, el menor ritmo de crecimiento en China y la desaceleración de la economía mundial que cada día es más evidente, sumada al ciclo alcista de tasas de interés.

Te puede interesar: Se desacelera la economía y continuaría así en 2019: Indicador IMEF

El contexto mundial, sumado a la especulación van a provocar que algunos bancos centrales en el mundo mantengan la postura conservadora de acumular lingotes de oro en sus reservas, sobre todo en aquellas naciones como Rusia y China que buscan posiciones en la hegemonía mundial, sin que las compras del metal necesariamente implique que garantice su ascenso como economías dominantes para un nuevo orden monetario internacional.

MÁS INFORMACIÓN: Consejo Mundial del Oro, WGC.