Tasas de interés y desaceleración económica amenazan la construcción de casas en 2019

La vivienda es uno de los sectores más dinámicos vinculados a la construcción: genera empleos, valor agregado y opera como uno de los motores de la economía.

Sin embargo, en este año se prendieron las señales amarillas en dicha actividad. El vencimiento y la morosidad se pueden agudizar y convertirse en focos rojos con los riesgos que se visualizan para 2019.

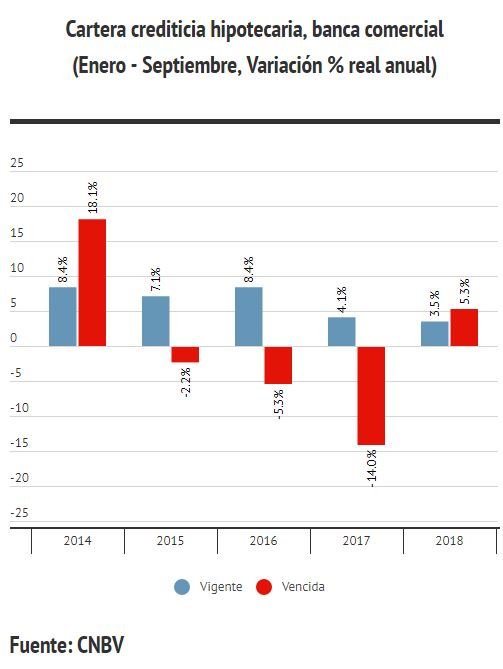

En los primeros nueve meses de 2018, la cartera vencida del crédito a la vivienda aumentó 5.3% en términos reales y a tasa anual, el primer incremento para un periodo similar desde 2015, revelan cifras de la Comisión Nacional Bancaria y de Valores (CNBV).

Los números de la CNBV revelan que en el mismo periodo el crédito vigente muestra una desaceleración al crecer 3.5% real anual, mientras que en los primeros nueve meses del año anterior crecía a un ritmo de 4.1%.

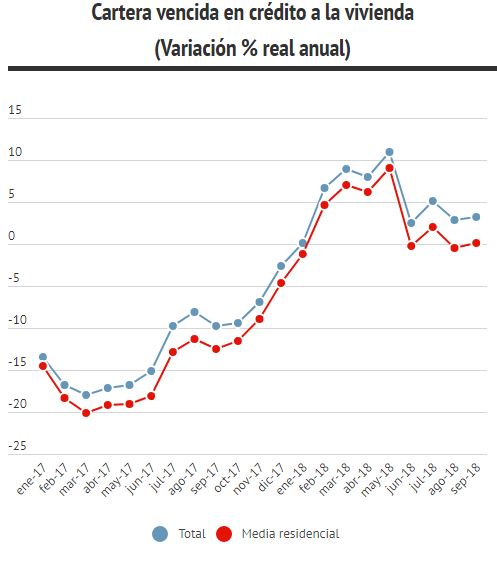

Al observar el comportamiento mensual, desde enero de este año el incumplimiento en los pagos de los préstamos de la banca comercial al financiamiento para la adquisición de vivienda muestra incrementos reales luego de 32 meses consecutivos con variaciones anuales a la baja.

Tradicionalmente, la banca atiende al sector de vivienda media residencial, por ello el dato despierta interés: es este el rubro donde el incumplimiento ha tenido un mayor incremento que fue de 2.9% real anual de enero a septiembre de este año.

Este tipo de créditos representan el 83% de la cartera total vencida en la vivienda.

Fuente: CNBV

Los riesgos de la economía mexicana han venido en aumento en los últimos meses. Presiones inflacionarias, incremento de la paridad del tipo de cambio, cambio en la perspectiva de la economía mexicana por parte de algunas calificadoras de riesgo, estancamiento en los salarios reales, además de un mayor costo del dinero por el avance en la tasa objetivo, son situaciones que han venido afectado al crédito a la vivienda de interés social.

En el sector de la vivienda popular, las cifras de la CNBV confirman que hay una afectación importante a la cartera vigente para los préstamos que otorga la banca comercial a la vivienda de interés social. Estos van a la baja en 17.1% real anual en los primeros nueve meses del año y la cartera vencida subió en el mismo periodo en 16.2%.

Para el siguiente año, que coincide con el inicio de una nueva administración, el mercado hipotecario enfrenta retos. Frente al encarecimiento del dinero, tiene que generar mecanismos que protejan a los acreditados y no frenen las oportunidades de los nuevos compradores.

Te puede interesar: Vivienda, la "piedrota" en el zapato de la satisfacción millennial, 29 de agosto de 2018

Si bien los índices de morosidad en ambos sectores (tanto vivienda media residencial como de interés social) aún se encuentran en niveles manejables de 2.4% y 8.2% respectivamente, el escenario para 2019 de menor ritmo de actividad económica puede impactar no sólo a quienes solicitan un préstamo, sino también para los desarrolladores de vivienda por el precio del dinero.

Desde 2015, las tasas de interés han experimentado un acelerado crecimiento. En México la tasa de referencia pasó de 3.0% en diciembre de 2015 a 8.0%, de acuerdo con el último incremento anunciado por Banco de México (Banxico) en noviembre.

Se anticipa que aún pueda haber margen para otros aumentos tanto por presiones inflacionarias como por el diferencial que hay con los tipos de interés con Estados Unidos.

El encarecimiento del dinero en los últimos años se ha convertido en un factor restrictivo que afecta directamente a todo el mercado hipotecario.

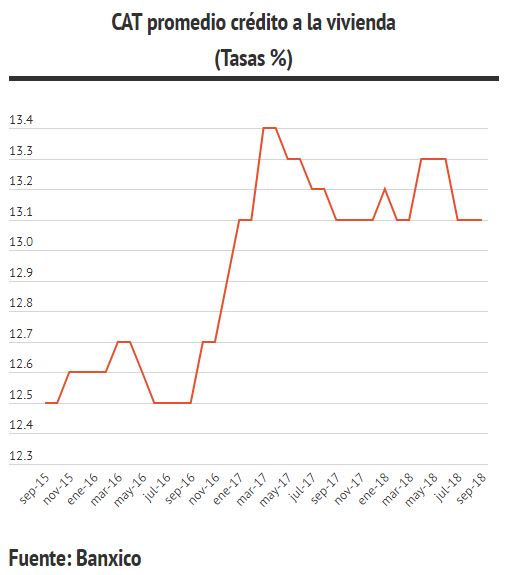

De acuerdo con datos de Banxico, hasta septiembre de 2018 la tasa de interés con todo y el Costo Anual Total (CAT) para el crédito a la vivienda fue en promedio de 13.12%. Dos años antes se ubicaba en 12.5%, pero se llegan a observar niveles máximos de 14.5%.

Tasas más altas, implica destinar mayores recursos al pago de sus compromisos crediticios y las familias tienen menos dinero para gastar; hay mayor probabilidad de incumplimiento en pagos, menor demanda de créditos y en general la actividad productiva corre el riesgo de presentar un freno importante.

Te puede interesar: Millennials sí se endeudan con una casa nueva; 75% de créditos son para vivienda popular, 17 de agosto de 2018

El siguiente año sin duda estará lleno de retos. Para el sector inmobiliario, el primero de ellos es cuidar que las señales amarillas no se conviertan en focos rojos.

Las condiciones del mercado hipotecario, la competencia, el desarrollo de nuevos productos y la demanda que existe en México son elementos que permiten transformar los riesgos de corto plazo en oportunidades.

Si bien en el corto plazo las tasas de interés pudieran seguir aumentando, el mercado debe procurar la sana competencia y que los costos del financiamiento hipotecario se mantengan estable y sólo con ligeros ajustes.

MÁS INFORMACIÓN: Indicadores del balance general Banca Múltiple, CNBV