Banca Móvil para la Inclusión Financiera

Uno de los grandes desafíos de nuestro país tiene que ver con el nivel de acceso y uso de servicios bancarios de la población, es decir, con la inclusión financiera. Y es que actualmente, un importante número de mexicanos queda fuera de este sector, lo que les margina de sus beneficios.

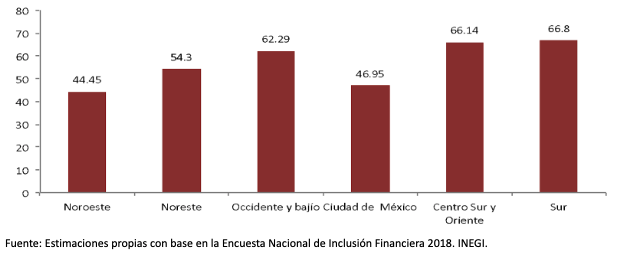

Según datos de Inegi, 60% de adultos entre 18 y 70 años no tiene ninguna cuenta o tarjeta de nómina, ahorro o pensión en algún banco o institución financiera, y estos rasgos se profundizan acorde a la geografía desigual del país, donde en zonas rurales la cifra alcanza el 78%.

Asimismo, en las regiones centro-sur (Estado de México, Hidalgo, Morelos, Puebla, Tlaxcala y Veracruz) y sur (Campeche, Chiapas, Guerrero, Quintana Roo, Tabasco, Yucatán y Oaxaca), el porcentaje llega a 66.14% y 66.8%, respectivamente.

Porcentaje de población que no tiene alguna cuenta o tarjeta de nómina, ahorro o pensión en algún banco o institución financiera, 2018. México.

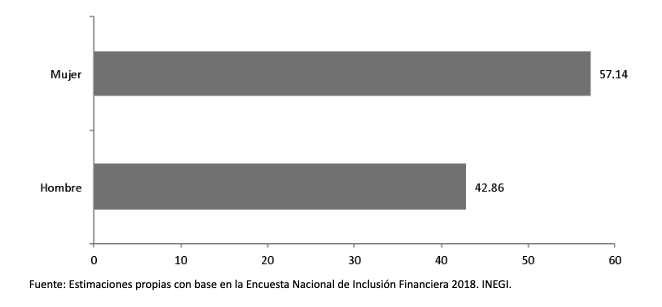

Además de existir brechas geográficas, también se observa una desigualdad entre hombres y mujeres en cuanto al acceso al crédito formal: 57% de las mujeres no lo usa, mientras que en hombres la cifra es de 42%.

Porcentaje de hombres y mujeres que no tiene alguna cuenta o tarjeta de nómina, ahorro o pensión en algún banco o institución financiera, 2018. México.

Estos datos representan parte del problema del desarrollo social en nuestro país. Se ha demostrado que las personas que tienen acceso a la banca formal son menos vulnerables ante imprevistos económicos, tienen mayores probabilidades de acumular activos duraderos, son más propensos a invertir en educación, salud, vivienda, lo cual tiene impactos positivos en la calidad de vida (Banco Mundial, 2018).

Las razones por las que los mexicanos no se han “bancarizado” pueden ser diversas, pero sobresalen el mal servicio (11%), el no cumplimiento de requisitos (11.45%) o lejanía o inexistencia de una sucursal (25%) -en alrededor de 560 municipios del país no existe ninguna institución bancaria (CNBV)-.

En atención a este problema, en días recientes, Andrés Manuel López Obrador hizo mención de la importancia de disminuir la brecha financiera que existe entre los grupos poblacionales y regiones del país. Uno de los proyectos propuestos para este fin es el nuevo producto financiero llamado Cobro Digital (CoDi), impulsado por el Banco de México. Este es un sistema que permite realizar pagos de cualquier monto en tiempo real, de forma segura y eficiente, a través de celulares, que, de acuerdo con el (Banco de México, 2018) ello promueve la inclusión financiera, fomenta un mayor uso de medios de pago electrónico, así como la competencia en este mercado.

En la era digital en la que nos encontramos, este tipo de acciones sin duda ayudará a dinamizar el sector. De hecho, la tendencia mundial en las políticas de inclusión financiera se basa en las soluciones de telefonía móvil, las cuales facilitan la inclusión financiera en zonas con menor densidad de cajeros, sucursales bancarias y menor penetración de servicios financieros. La banca por celular permite llevar a cabo transacciones bancarias en cualquier lugar, a cualquier hora y en un menor tiempo que el requerido al ir a una sucursal; facilita las consultas de saldo o estados de cuenta, las solicitudes de préstamos, los pagos y retiros, el recibo de remesas internacionales y de apoyos gubernamentales.

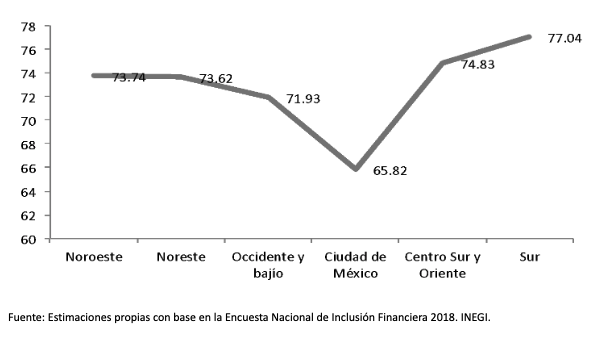

México presenta importantes retos en la materia. De acuerdo con datos de la Encuesta Nacional de Inclusión Financiera 2018 del INEGI, solo 27% de la población mayor de 18 años tiene banca por celular. La Ciudad de México registra la mayor cantidad de usuarios con banca móvil, le sigue la región de occidente y bajío.

Porcentaje de población que no tiene banca por celular entre regiones, 2018. México

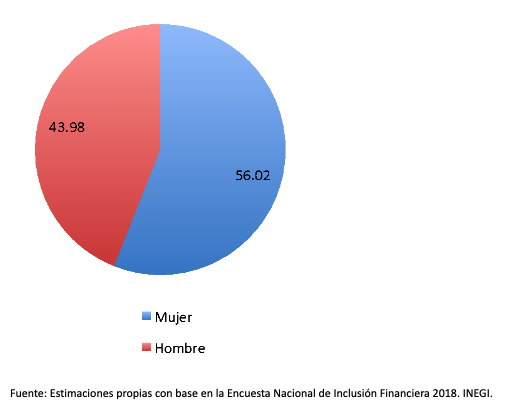

Como ocurre con el acceso a los servicios financieros, al desagregar el uso de banca electrónica entre hombres y mujeres, observamos que las mujeres usan menos la banca electrónica (44%) respecto a los hombres (56%). El menor uso de herramientas tecnológicas como esta amplía más la desigualdad de género que ya de por sí existe en el país.

Porcentaje de hombres y mujeres que no tiene banca por celular, 2018. México

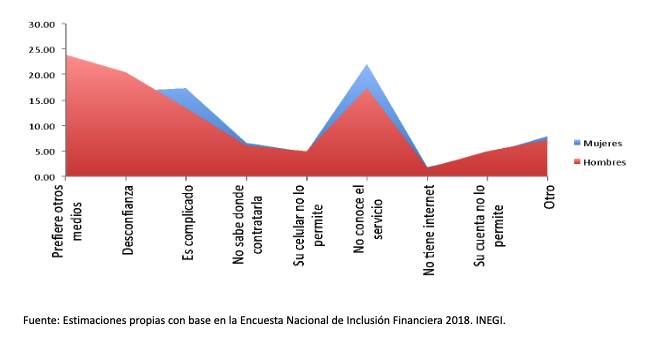

Gran parte de esta desigualdad entre hombres y mujeres es explicada por factores de desconocimiento en el uso de la herramienta. Es decir, el porcentaje de mujeres que reporta no usar banca por internet debido a que no conoce el servicio o que es complicado es mayor respecto al de los hombres.

Razones por las que los hombres y mujeres no usan banca por celular, 2018. México

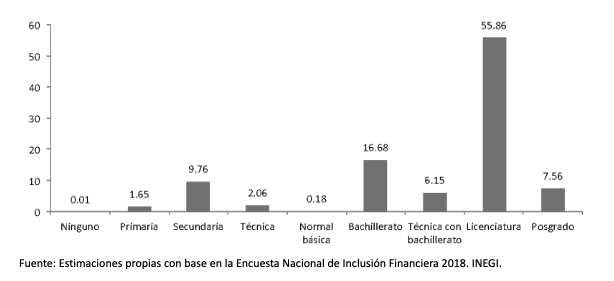

El nivel educativo también influye en el uso de la banca por celular. Por mucho, la población que cuenta con licenciatura son los que más aprovechan las ventajas de este producto (56%). Le siguen los que cuentan con bachillerato y secundaria. Así, mientras más educación más se usa la banca electrónica.

Porcentaje de población que usa banca por celular por grupos de educación, 2018. México

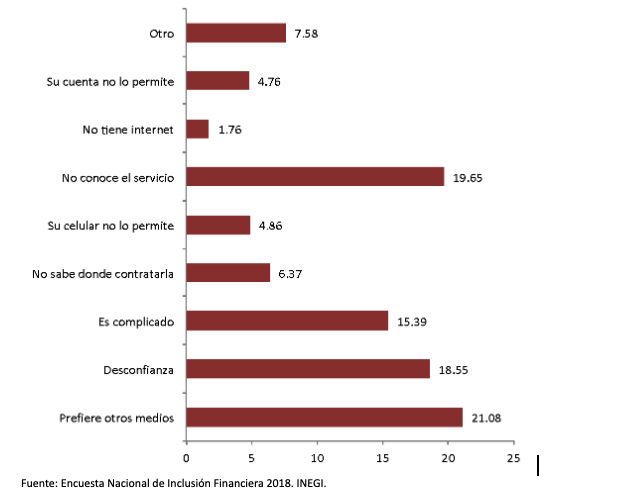

En general, las principales razones por las que las personas no cuentan con un servicio de banca por celular son la preferencia por otros medios, el desconocimiento del servicio y la desconfianza.

Razón por la que no usan banca por celular, México, 2018

Las políticas de inclusión financiera que contemplan el uso de la banca móvil serán exitosas en la medida en que se alcance una mayor conectividad en todo el país, se promueva la educación financiera y se lleven a cabo estrategias de difusión del uso de la tecnología. Estas medidas deben contemplar a los grupos de población que muestran mayor rezago en la materia: mujeres, personas con bajo nivel de escolaridad y habitantes del sur del país.

Alicia Santana Cartas

Especialista en desarrollo social, medición del bienestar y construcción de indicadores. Tiene interés particular por el análisis de políticas públicas.

Es directora general de Simetría, AC (www.simetria.org), una organización de la sociedad civil, apartidista y sin fines de lucro.

Alicia Santana Cartas

Especialista en desarrollo social, medición del bienestar y construcción de indicadores. Tiene interés particular por el análisis de políticas públicas.

Es directora general de Simetría, AC (www.simetria.org), una organización de la sociedad civil, apartidista y sin fines de lucro.